La preuve par l'exemple : prenons un café ensemble!

Rien de tel que de partager un bon café pour parler travail !

Faisons l'hypothèse que je souhaite inviter l'ensemble des lecteurs de ce dossier pendant 10 ans. En toute modestie, j'estime que 40 000 lecteurs par an le liront pendant 10 ans , soit 400 000 personnes! ??

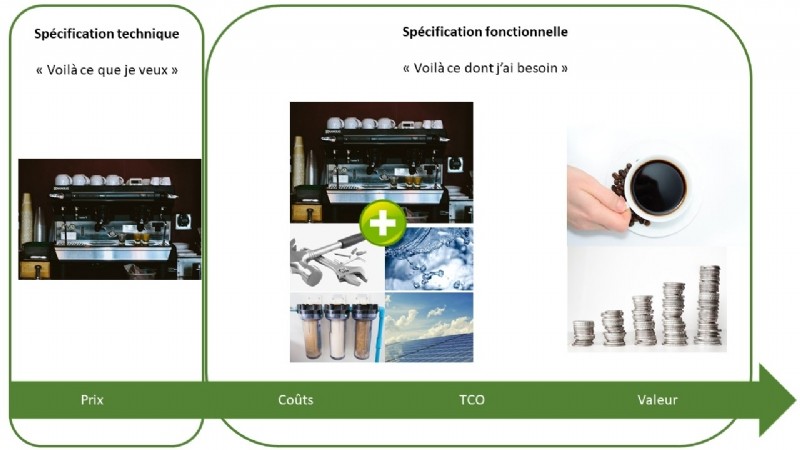

1 - La spécification technique, la négociation des prix - Je décide d'utiliser la spécification technique actuelle ; je l'ai lue, comprise et optimisée. Je suis prêt à lancer mon appel d'offres.

Supporté par une bonne stratégie achats, la réduction des prix devrait être significative... Or, mes collègues, qui ont souvent renégocié le prix de ces machines, m'informent que la réduction des prix ne devrait pas dépasser 3%.

Le type de machine que je souhaite coûte 4000€ et peut faire 400 000 cafés tout au long de sa vie. Parfait : tous les lecteurs pourront être servis.

Bon négociateur, je réussis tout de même à négocier une baisse de prix de 10%. La machine coûte désormais 3 600€, soit une économie de 400€ une fois les 400 000 lecteurs du livre blanc servis.

Cette baisse de prix est importante en pourcentage mais reste limitée en valeur absolue. Un client me ferait justement remarquer que l'impact sur ses flux de trésorerie disponibles (ou free cash flows) est limité. S'il souhaite augmenter la valorisation de sa société, il faudra faire mieux!

Nota :

Flux de trésorerie disponibles : flux de trésorerie de l'activité (FTA) - flux de trésorerie de l'investissement (FTI)

Free cash flow : par simplification, cash flow from operating activities - CAPEX

Les Flux de trésorerie disponibles ou free cash flow sont utilisés pour les valorisations Discounted Cash-Flow (DCF)

Je décide donc de revoir l'ensemble des dépenses historiques liées aux machines, je me rends compte que les coûts de maintenance préventive et corrective se sont élevés à 8 000€ sur 10 ans et 400 000 cafés servis. Par simplification, je considère les coûts de l'eau, électricité comme étant standard et, donc, exclus de l'analyse.

Le prix d'achat de base de la machine ne représente donc qu'un tiers des coûts de possession.

Après revue des factures et discussion avec les fournisseurs, je comprends que l'eau est trop calcaire ; elle dégrade les machines et provoque une usure prématurée et des coûts de maintenance corrective élevés. Je comprends aussi que les prix n'ont jamais été négociés. Une rapide consultation me démontre le potentiel de mieux acheter les pièces de rechanges et services de maintenance.

La spécification technique de la machine ne m'a pas permis de considérer le TCO. J'ai donc besoin d'une spécification plus complète.

2 - La spécification fonctionnelle permet la négociation des coûts et l'optimisation du TCO.

Je décide alors de demander une spécification fonctionnelle pour mieux exprimer comment la machine sera utilisée (le type d'eau, localisation de la machine...) et de spécifier ce que j'en attends : un coût complet pour une durée de vie de 10 ans qui me permette de servir mes 400 000 cafés.

Les fournisseurs me remettent une nouvelle offre de prix.

Le prix de la machine a été encore une fois négocié à 3 600€, soit 400€ d'économies.

Certains fournisseurs ont décidé d'ajouter des filtres anti-calcaire et optimisent la maintenance préventive et corrective sachant que le choix sera fait sur l'ensemble du périmètre.

Après analyse des coûts d'achat de la machine et de maintenance, l'économie s'élève désormais à 50% des coûts de maintenance, soit 4000€ d'économies supplémentaires. Les économies réalisées sur les coûts de maintenance ont donc été 10 fois plus importantes que celles réalisées lors de ma négociation du prix de la machine. De plus, certains composants comme les filtres pourront être achetés chez des revendeurs de pièces détachées, le contrat ayant été correctement négocié.

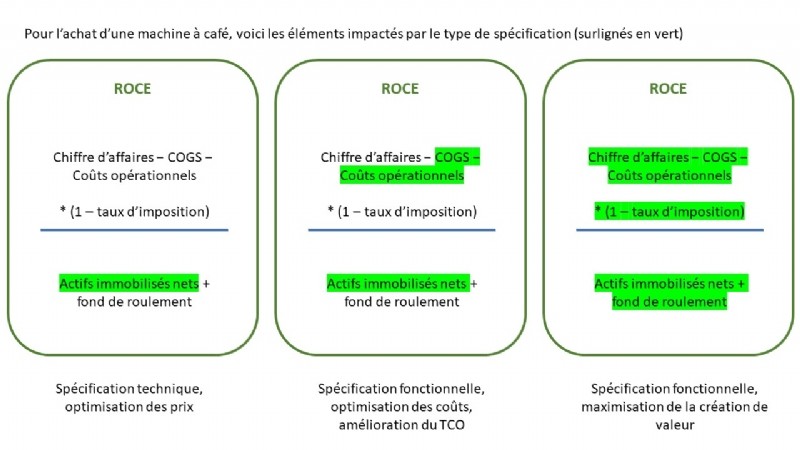

3 - La spécification fonctionnelle peut permettre la création de valeur

En finance, la création de valeur est la différence entre la rentabilité des capitaux investis (en anglais Return On Capital Employed ou ROCE) auquel on déduit le coût moyen pondéré du capital (en anglais Weighted Average Cost of Capital ou WACC).

La rentabilité des capitaux investis se calcule de la sorte :

Net EBIT ou EBIT (1 - taux d'imposition)

Capitaux employés = Actifs immobilisés nets + fond de roulement

Par souci de simplification, nous ne considèrerons pas le taux d'impôt sur les sociétés ni le fond de roulement (en anglais, Working Capital : actifs à court terme - passifs à court terme).

En fonction de comment elle est écrite, la spécification fonctionnelle peut contribuer à :

- l'augmentation des revenus : par exemple, une machine pourrait permettre de vendre d'autres boissons comme un capuccino moyennant un surcoût, pourrait proposer une meilleure qualité incitant les clients à prendre 2 cafés au lieu d'un...

- L'optimisation des coûts des produits vendus : le fournisseur optimisera son offre pour proposer le prix par café le plus compétitif possible

- La réduction du coût du capital investi : le prix de la machine sera négocié

- L'amélioration du fond de roulement : la spécification insistera sur les conditions de paiement et pourra considérer les délivrables et jalons de paiement clients pour mieux les garantir

Admettons maintenant que :

- les lecteurs soient prêts à payer 1€ pour prendre un café avec moi, auteur désormais célèbre de ce livre blanc

- je souhaite maximiser la valeur pour ma société

- je revois mes objectifs à la baisse. 10 000 cafés seront finalement servis et donc vendus au lieu des 400 000 initialement prévus

- La machine m'est finalement proposée à 2 000€ sous réserve du paiement d'un frais sur chaque café servi ; il sera payé au fournisseur

Mon appel d'offre requiert le prix par café qui sera payé au fournisseur pour proposer un café au lecteur, chaque fournisseur s'engageant à tout mettre en oeuvre pour produire un café de qualité (goût, entretien de la machine, recharge du café...).

Les fournisseurs se livrent donc une concurrence féroce, convaincus par le projet. Plusieurs offres sont reçues.

Une première analyse montre que le fournisseur A est celui qui créerait le plus de valeur. Le prix de la machine est identique à celui de ses concurrents mais il demande un montant plus faible par café vendu.

Un fournisseur B propose une solution alternative. D'après son expérience et ses études de marché, il sait que si des cappuccinos sont proposés à 2€, 40% des 10 000 lecteurs opteront pour cette boisson. Il maintient le prix qu'il demande par café (il était le 2e fournisseur sur le périmètre initial) et doit augmenter le prix de sa machine. En dépit du fait qu'il ne soit pas le moins disant, sa solution maximise la création de valeur, la portant à 223% !

La création de valeur devient donc l'objectif de la spécification qui va au-delà de la recherche du meilleur coût total de possession. La valeur ne dépend pas uniquement des coûts d'achats et de possession mais aussi de la capacité du fournisseur à optimiser les revenus au travers une offre appropriée.

Cette approche aurait été impossible avec une spécification technique qui contribue à l'amélioration du prix d'achat de la machine.

Le cahier des charges a cette fois-ci souhaité maximiser la création de valeur pour la société, au-delà d'une "simple" optimisation du TCO qui représente déjà une "meilleure pratique".

Lire la suite en page 4 : Fini le café, reprenons le travail !