DossierComment mesurer la valeur créée par les achats responsables et durables

Proposer une méthode d'évaluation de création de valeur par les achats responsables et durables (ARD) : tel est l'objectif des réflexions menées dans le cadre du groupe de travail "recherche achat" de l'ACA, l'association des anciens de Cesa et du master achats & supply chain d'HEC Paris.

Sommaire

- Calculer le TCO de l'acheteur

- Une sixième catégorie baptisée "responsabilité"

- Les achats responsables et durables, un levier pour réduire les coûts

- Utiliser, transformer, réutiliser...

- La cash-flow, pour mesurer l'ensemble des flux

- Quand la responsabilité se fond dans le TCO

- Pour aller plus loin...

- [Baromètre ObsAR] : Fini le green washing, les achats responsables entrent au coeur des opérations !

- Achats responsables : pour des fournisseurs mieux informés

- Achats publics responsables : les best practices

- Développer une politique d'achats durable et responsable

1 Calculer le TCO de l'acheteur

Outre les objectifs traditionnels liés au QCD (qualité coût délai), les achats responsables et durables (ARD) engagent des actions pour la protection de l'environnement, l'inclusion sociale et la durabilité économique dans le but de créer de la valeur à plus long terme, et donc d'assurer la pérennité de l'entreprise ou de l'organisation. Que ce soit par une réduction et une optimisation des coûts, par un accroissement direct et indirect du chiffre d'affaires, par une augmentation des liquidités ou par une meilleure maîtrise des risques achats, la création de valeur de l'entreprise s'étend dans le temps et à l'ensemble de ses parties prenantes dans l'esprit "creating shared value", tel que proposé par Michael Porter. Se pose donc, de manière très actuelle, la question de la mesure de la valeur apportée par les ARD.

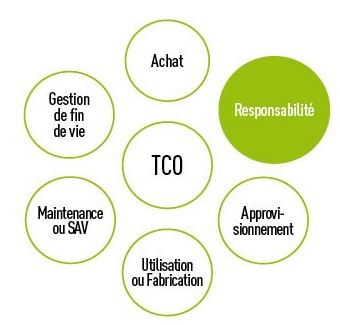

La réduction et l'optimisation des coûts sont l'une des principales créations de valeur de l'acheteur. L'outil de mesure des coûts que nous utilisons ici est le TCO (total cost of ownership) et sa variation suivant les décisions de l'acheteur. Classiquement, le TCO recense tous les coûts, directs, indirects et temporels liés à l'achat d'un produit ou d'un service. La notion de temps, bien que souvent oubliée, est très importante dans la mesure où le calcul des coûts s'effectue sur le cycle de vie complet du produit ou du service, prenant en compte, par la même occasion, leur actualisation. Ces coûts sont classés suivant cinq catégories : l'achat, l'approvisionnement, l'utilisation ou la fabrication, la maintenance ou l'après-vente, et la gestion de fin de vie.

2 Une sixième catégorie baptisée "responsabilité"

Ce découpage, bien que largement répandu, n'est cependant pas exhaustif et ne reflète pas l'intégralité des coûts sur le long terme. En effet, la mutation des achats vers les ARD permet de prendre conscience de l'existence d'une sixième catégorie de coûts, systémique, occultée jusqu'à présent par l'ignorance ou, pire, par la volonté de ne pas vouloir s'en préoccuper, dans la mesure où ses effets ne sont souvent ressentis qu'en cours de cycle de vie, voire après : le coût social et environnemental. Nous appelons cette catégorie : "responsabilité".

Les éléments de coûts alimentant cette nouvelle catégorie sont, pour les plus simples, ceux liés aux taxes de l'État, de type Agefiph, composante carbone ou autre future taxe. D'autres éléments, bien plus complexes et difficilement quantifiables, sont les coûts liés à la pollution des eaux, de la terre, de l'air, etc., leurs conséquences directes (nettoyage des zones polluées, par exemple, assainissement des eaux usées, etc.) et indirectes (santé publique, altération de l'image de l'entreprise pollueuse, etc.). Seuls les amendes, indemnités, réparations et moyens mis en oeuvre pour remédier à cette destruction de valeur sont comptabilisables dans le TCO. Les impacts sur le long terme de ces actions (changement climatique, destruction de la faune et de la flore, etc.) se révèlent difficilement valorisables faute de moyens adéquats, de connaissances et de capacité à imputer avec précision les actions à chaque entreprise fautive.

La réduction et l'optimisation des coûts sont l'une des principales créations de valeur de l'acheteur. Si ces coûts sont traditionnellement classés en 5 catégories, il convient d'en ajouter une sixième : la responsabilité...

3 Les achats responsables et durables, un levier pour réduire les coûts

Le modèle de TCO proposé comporte donc six catégories. Il constitue une étape à la responsabilisation de la fonction achats. Le poids de cette catégorie "responsabilité" est relatif au niveau de maturité de la politique RSE adoptée par l'entreprise, plus particulièrement par sa direction des achats.

Lire aussi : Les achats enfin data driven ?

Passer des achats classiques aux ARD - autrement dit contribuer à l'éco-conception des produits et processus préservant l'environnement et la santé publique, sous-traiter à des ESAT/EA, appliquer et faire appliquer (chez les fournisseurs) des conditions de travail décentes et respectueuses des principes énoncés dans le Global Compact, entre autres actions - va permettre de réduire sensiblement, voire de supprimer cette catégorie de coût. Les montants de cette dernière peuvent, en effet, s'avérer importants : voir l'exemple de Pepsico, qui a dû retirer du marché en 2006 ses bouteilles achetées au Mexique car elles contenaient un taux de plomb trop élevé. Le coût de l'amende : 1 M$, hors préjudice lié à l'altération de l'image.

Le TCO des ARD va alors progressivement revenir vers la structure de coût "classique", basée sur le cycle de vie du produit, bien ou service.

4 Utiliser, transformer, réutiliser...

Le deuxième axe de réduction et d'optimisation des coûts se situe à l'intérieur même de chacune des autres catégories du TCO. Des partis pris techniques ou de production auront des effets positifs sur les objectifs sociaux et environnementaux et feront baisser la facture globale du produit, bien ou service tout au long de son cycle de vie.

Ces choix, portés par les ARD, concernent les nouvelles filières (économie circulaire, économie de fonctionnalité, etc.), créées pour répondre aux valeurs sociétales d'aujourd'hui dans une logique de partage de la création de valeur pour toutes les parties prenantes.

Prenons l'exemple de la recyclabilité/réutilisation : l'acheteur, en privilégiant des techniques efficientes grâce à un choix judicieux de matière première recyclable/recyclée, à une moindre consommation de celle-ci, à un processus de fabrication permettant non seulement une baisse de production des déchets ultimes et des résidus, mais également le recyclage, ou la réutilisation des déchets résultants, va générer une création de valeur, qui doit bien entendu tenir compte des augmentations potentielles des prix de la matière première "verte" et du surcoût éventuel lié à un processus de fabrication adéquat. Celle-ci se matérialise par une baisse du coût d'achat fournisseur liée à la diminution des volumes d'achats de matière première, une réduction des coûts de fabrication liée à la baisse de production de déchets ultimes et donc de traitement de ces derniers, ainsi que par une nouvelle ressource : les déchets réutilisables/recyclables/recyclés utilisés pour les besoins propres de l'entreprise ou vendus comme matière première à d'autres entreprises.

Il s'agit ni plus ni moins de l'application du principe fondamental de l'économie circulaire : utiliser, transformer et réutiliser le minimum de ressources. On est bien dans l'esprit "rien ne se perd, tout se transforme" ou encore "waste is food".

Une fois la direction achats arrivée à maturité en matière d'ARD, le TCO va revenir à une structure de coût "classique", composée de 5 catégories à l'intérieur desquelles se retrouveront les gisements d'économies.

5 La cash-flow, pour mesurer l'ensemble des flux

Le TCO, nous l'avons vu, est affaire de coûts. Sa variation nous semble être un indicateur pertinent pour mesurer la réduction des coûts issue d'actions et de décisions de l'acheteur. En revanche, il n'est pas adapté pour comptabiliser les autres formes de création de valeur, telle que la revente de matière première à d'autres entreprises.

Nous proposons donc d'utiliser un outil financier, construit pour comptabiliser les dépenses autant que les recettes et prenant automatiquement en compte la notion de temps (actualisation), donc de cycle de vie. Il s'agit du cash-flow de l'acheteur, c'est-à-dire le flux dont les dépenses et les recettes sont liées aux décisions de l'acheteur. Tous les coûts (dépenses) identifiés grâce au TCO sont incorporés au cash-flow sous forme de cash-out positionné dans le temps. Quant aux recettes - cash-in -, elles se composent de la vente de matière première issue des déchets, de la valeur résiduelle du produit en fin de vie et de façon plus globale, de l'accroissement du chiffre d'affaires.

Lire aussi : Les achats enfin data driven ?

Dernier point important du cash-flow, il permet de prendre en compte la notion de risques achats et coûts des couvertures associées, donc de relativiser la création de valeur potentielle de l'acheteur. Ces deux outils, TCO et cash-flow, permettent d'évaluer la création de valeur par les ARD, mais se heurtent à leurs limites, qui sont celles de se concentrer sur les seuls flux.

On complétera cette approche en estimant le potentiel d'accroissement du cours de bourse de l'entreprise, du fait de la contribution des ARD à l'amélioration de la notation extra-financière (Vigeo, FTSE4Good), et en prenant en compte la valorisation de certains actifs. Ceux-ci, dans le cas des achats, sont essentiellement immatériels, qu'il s'agisse de la base fournisseurs, de la valeur de la relation fournisseurs/client ou encore de la contribution des ARD à l'image de l'entreprise. Malgré une valorisation difficile et compliquée, ce capital immatériel représente une composante majeure de la pérennité d'une entreprise. Être en mesure d'en déterminer les impacts économiques constitue un avantage stratégique.

Si le TCO mesure parfaitement la réduction des coûts issues des décisions de l'acheteur, il ne prend pas en compte les autres formes de création de valeur. Pour cela, il faut utiliser le cash-flow...

6 Quand la responsabilité se fond dans le TCO

Ce TCO est intrinsèque au produit, bien ou service mais ne reflète pas l'exhaustivité des coûts.

Ce TCO de transition est exhaustif, composé de deux familles de coûts, une première liée au cycle de vie et une deuxième "systémique".

Grâce aux actions menées par l'entreprise et en particulier par les ARD, la catégorie "responsabilité" va tendre vers zéro. Les coûts liés au développement de solutions vertes, équitables, solidaires et éthiques seront intégrés directement dans les cinq catégories du cycle de vie du produit, bien ou service.

Ces solutions innovantes vont potentiellement être source de nouvelles créations de valeur telles que la revente d'énergie, par exemple. Le TCO, qui est un outil comptabilisant les coûts, n'est alors plus adapté pour la mesure de la création de valeur. En revanche, le cash-flow de l'acheteur l'est, puisqu'il permet de comptabiliser le cash-out et le cash-in déclenchés par les décisions prises par celui-ci.

À chaque maturité achats son TCO ! Tour d'horizon des différents schémas possibles.

7 Pour aller plus loin...

8 [Baromètre ObsAR] : Fini le green washing, les achats responsables entrent au coeur des opérations !

Les achats responsables s'installent durablement dans le business de l'entreprise. La preuve ? La mise en place d'indicateurs, le développement de compétences internes et la prise en compte du TCO. Telles sont les conclusions avancées par la 5e édition du baromètre de l'ObsAR.

9 Achats responsables : pour des fournisseurs mieux informés

Les achats responsables doivent impliquer tous les acteurs de la chaîne, donneurs d'ordres et fournisseurs. Un défi pour les PME, encore frileuses sur le sujet. À cet effet, le baromètre RSE des PME et un guide des achats responsables pour les TPE/PME ont été présentés le 18 juin par l'ObsAR.

10 Achats publics responsables : les best practices

Si les achats responsables sont réglementés, les acteurs publics sont de plus en plus nombreux à dépasser leurs obligations et à engager une démarche plus volontariste. Tour d'horizon des bonnes pratiques.

11 Développer une politique d'achats durable et responsable

Les achats responsables, composante majeure de la performance économique des entreprises, progressent, que ce soit dans les gestes quotidiens au travers des équipements professionnels, de flotte automobile, ou dans le registre du voyages d'affaires. À la clé, la récompense suprême : le label "Relations fournisseur responsables".

Voici une sélection d'articles pour élargir votre réflexion sur le sujet.

Sur le même thème

Voir tous les articles Stratégie achats

Par Geoffroy Framery

2 min.Par Solène Foulard

Par Geoffroy Framery

Par Geoffroy Framery