Intégrer la direction achats à la stratégie de l'entreprise

Pour être en phase avec la direction générale et les actionnaires et contribuer à la profitabilité de l'entreprise, la direction achats doit répondre aux besoins de demain et travailler à la performance commerciale ainsi que financière. Explications.

Sans laisser croire que la stratégie achats doit "se confondre avec la stratégie générale" de l'entreprise, nous soutenons que les deux nécessitent d'être étroitement imbriquées.

"Je suis tenu d'expliquer au président le compte de résultat du groupe et l'impact des achats sur la performance globale", avait d'ailleurs témoigné un directeur achats dans les colonnes du numéro de Décision Achats daté de juin-août 2014.

Les décideurs achats des grandes organisations répondent encore trop fréquemment à une variété d'objectifs parcellaires stratégiques... et divergents.

Lire aussi : UniHA trace sa feuille de route 2030 pour une coopération hospitalière plus performante

"[...] Pour réduire les coûts d'achats de 10 % en trois ans, et nos stocks de 20 % dans le même laps de temps afin de dégager du cash [...]. Nous supprimons 25 % de nos effectifs, car la fonction achats est assignée à une très forte productivité [...]. Désormais, nous nous concentrons sur l'innovation et sur le risque", confient certains directeurs achats.

D'autres se positionnent encore trop souvent, sur le terrain, comme des "gestionnaires" centrés sur l'exécution opérationnelle à court terme, et retenant des objectifs de performance plus classiques (selon le triptyque coût/délai/qualité), voire en restant ancrés sur leurs problématiques internes.

Le directeur achats doit devenir un contributeur de premier rang, en lien direct avec les attentes du directeur général et des actionnaires, et ceci implique, pour lui, deux axes de travail d'importance égale :

- A minima, en phase stratégique aval, décliner une stratégie en alignement étroit avec l'ensemble des objectifs de politique générale de l'entreprise, selon les différents domaines de performances attendus. Les actions achats de court terme 'plans opérationnels à un an) ne doivent être retenues que si elles ont une contribution directe démontrée.

- Au mieux et en complément, en phase stratégique amont, avoir une vision à trois ans et plus, et proposer aux dirigeants des possibilités d'amélioration de performance et de création de valeur pérennes pour l'entreprise, susceptibles d'influencer les choix de stratégie générale, voire de la faire évoluer.

Les auteurs

Frédéric Petit est président de RGP France, spécialisé dans les projets de transformation des entreprises, après avoir été partner d'une société de conseil et directeur achats dans un groupe pharmaceutique. Chargé d'enseignement expert HEC, auteur de diverses publications, il est aussi membre du think tank Supply chain de l'ECP et d'APICS.

Frédéric Petit est président de RGP France, spécialisé dans les projets de transformation des entreprises, après avoir été partner d'une société de conseil et directeur achats dans un groupe pharmaceutique. Chargé d'enseignement expert HEC, auteur de diverses publications, il est aussi membre du think tank Supply chain de l'ECP et d'APICS.

Diplômé de HEC, ancien dirigeant achats, chercheur et expert académique, auteur de nombreux ouvrages et articles, coach, Olivier Bruel est professeur émérite de HEC Paris. Il a dirigé de nombreux programmes de formation executive. Il est président d'honneur de l'ACA, qu'il a créée il y a 20 ans.

S'inscrire dans le modèle stratégique des dirigeants

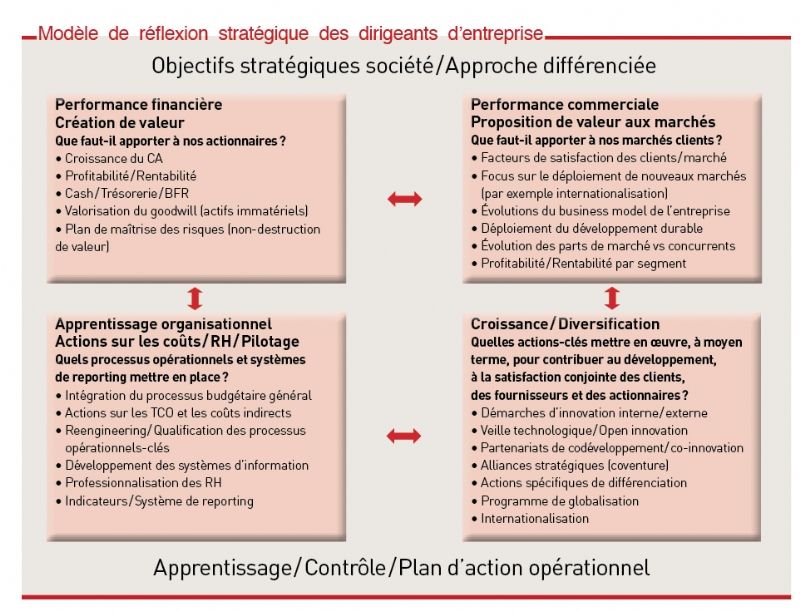

Une seule démarche s'impose : s'inscrire dans le système de pensée et le modèle stratégique des dirigeants. La figure ci-dessous (extraite du livre d'Olivier Bruel, "Management des achats") en propose une représentation organisée selon une logique directement inspirée d'un balanced scorecard.

Il nous semble important d'avoir des piliers équilibrés entre ce qui permet, dans la partie haute, de préparer l'avenir en répondant aux besoins de demain (actionnaires et clients) et ce qui permet, en partie basse, d'obtenir cette performance commerciale et financière (amélioration des marges, du cash ou de l'EBIT) tout en préparant le développement, la diversification et la croissance par l'apprentissage avec les systèmes de pilotage adaptés.

Quelles que soient la taille, la complexité et la maturité de son entreprise, tout directeur achats doit "faire siennes" les attentes de sa direction générale, et exprimer clairement sa contribution à l'ensemble des domaines de performance.

Une validation financière et un reporting sans concession

Au-delà d'un discours sur les économies pas toujours bien maîtrisées, le plan d'actions d'achats devient ainsi approprié, aussi bien pour l'entreprise qui retrouve les impacts de la création de valeur validée avec la direction financière selon une approche multicritères (impact sur l'augmentation du chiffre d'affaires, contribution à la rentabilité par minimisation des TCO et des coûts indirects, génération de cash), que pour les équipes achats, qui déclinent plus aisément une stratégie claire et efficiente, mais aussi pour les fournisseurs, qui peuvent contribuer à la performance de leurs clients dès que la reconnaissance de l'impact positif leur permet d'en bénéficier également.

Lire aussi : IA & Achats : l'état de l'art en 2025

En complément, un plan de prévention des risques amont devra être formalisé pour contrer par anticipation toute destruction de valeur éventuelle.

À l'évidence, en lien direct logique, le système de reporting achats devient de facto un système majeur de contrôle pour rendre visibles et mesurables les contributions attendues par les dirigeants.

Un nouveau comportement

Pour ce faire, le directeur achats se doit de compléter son profil de "spécialiste métier" par un comportement de dirigeant, porteur d'un projet d'entreprise, s'imposant une "vision business" à moyen terme, doté d'un esprit d'initiative (entrepreneurship), de leadership avec un engagement affirmé.

Ce faisant, et sous cette condition, sa présence au codir est acquise (requise), car elle devient utile, indispensable et créatrice de valeur !

À lire

Management des achats

Les problématiques soulevées ici sont largement développées dans le récent ouvrage Management des achats, Economica, 2e éd., avril 2014. En dehors des deux auteurs de cet article, sept autres coauteurs experts ont contribué à l'ouvrage : A. Alleaume, T. Beaugé, G. Huart, J. Macadré, K. Medjad, O. Menuet et A. Rabsztyn, sous la direction d'O. Bruel.

Sur le même thème

Voir tous les articles Stratégie achats![Pourquoi les directions Supply Chain et financières [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/4/471549/pourquoi-directions-supply-chain-financieres-doivent-collaborer-etroitement-L.jpg)

Par Solène Foulard

3 min.Par Geoffroy Framery

Par Geoffroy Framery

Par Geoffroy Framery