Comment financer son parc automobile

Remboursement des indemnités kilométriques, achat, location longue durée ou avec option d'achat... Les entreprises ont le choix entre plusieurs modes de financement pour leur parc automobile, qu'il soit composé de quelques véhicules ou de plusieurs centaines.

À LIRE AUSSI

- Concurrence accrue sur le marché de l'entretien

- Le marché des cartes carburant s'anime

- Louer plus pour gagner plus?

- Les petites voitures profitent de La crise

- Le plein de nouveautés pour les berlines

- Les luxueuses misent sur Le diesel et l'hybride

- Le renouvellement permanent des utilitaires

- Quand écologie rime avec économie

- Eco-conduite: La formation passe au vert

- Equipements de sécurité, une vitrine technologique pour les constructeurs

- S'assurer sur mesure

- Pneus: innovations et économies

- GPS, le compagnon de route indispensable

- Le marché des cartes carburant s'anime

- Concurrence accrue sur le marché de l'entretien

- Le marché des cartes carburant s'anime

- Louer plus pour gagner plus?

- Les petites voitures profitent de La crise

- Le plein de nouveautés pour les berlines

- Les luxueuses misent sur Le diesel et l'hybride

- Le renouvellement permanent des utilitaires

- Quand écologie rime avec économie

- Eco-conduite: La formation passe au vert

- Equipements de sécurité, une vitrine technologique pour les constructeurs

- S'assurer sur mesure

- Pneus: innovations et économies

- GPS, le compagnon de route indispensable

La crise financière va-t-elle remettre en cause les modèles de gestion des flottes automobiles? Pour de nombreux spécialistes, la location longue durée (LLD), mode de financement le plus utilisé par les entreprises de plus de 100 salariés, pourrait en effet perdre du terrain face à l'autofinancement, l'achat à crédit ou encore la location avec option d'achat (LOA). En cause: le modèle économique des loueurs de longue durée, qui est basé sur leur capacité à revendre les véhicules sur un marché de l'occasion complètement en berne. Pour les entreprises, il convient donc de se reposer la question du mode de financement idéal, sachant que chaque formule présente ses avantages et inconvénients.

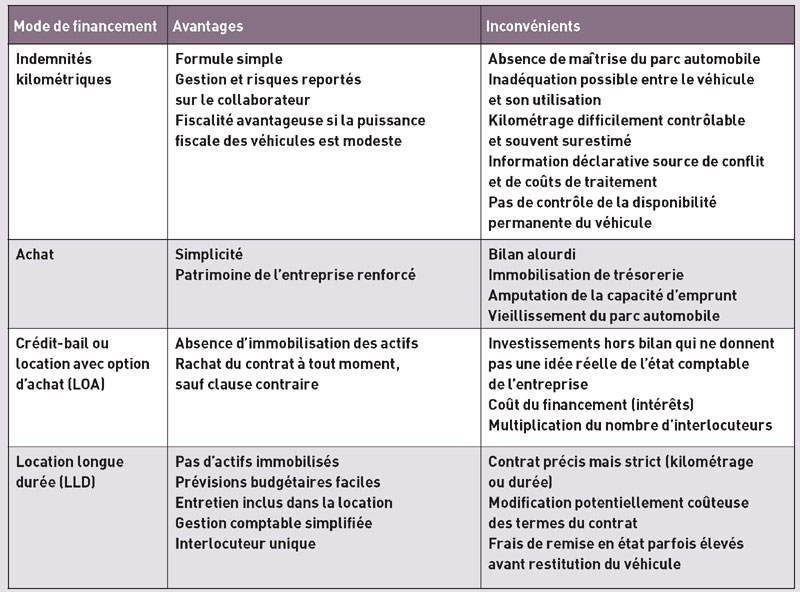

Assez coûteux, le remboursement des indemnités kilométriques (IK) est un mode de financement simple à mettre en oeuvre, surtout dans les entreprises où les déplacements à titre professionnel sont limités. Le principe: les salariés utilisent leur véhicule personnel et se font rembourser les kilomètres parcourus lors de leur mission selon un barème prédéfini. Dans la pratique, les IK sont le plus souvent basées sur le barème fiscal établi par le ministère des Finances et indiqué dans la déclaration d'impôts sur le revenu. Leur montant est réévalué chaque année en fonction de la puissance fiscale du véhicule. «Cette solution peut aussi s'appliquer aux dirigeants d'entreprise. En revanche, ces derniers ne pourront pas récupérer 80% de la TVA sur le gazole et paieront sans doute plus cher leur assurance que dans le cadre d'une assurance flotte», précise Bernard Roland, fondateur du cabinet de conseil BRC spécialisé dans les flottes automobiles.

@ fuxart/fotolia/ld

Indemnités kilométriques: une formule facile à adopter

Les avantages de ce mode de financement sont multiples: il est extrêmement facile à mettre en place et n'entraîne pas d'immobilisation financière de la part de l'entreprise. Les IK permettent également à la société de se décharger de la gestion et des risques liés aux véhicules, deux points alors supportés par le collaborateur. D'un point de vue fiscal, les IK peuvent être intéressantes à condition que les véhicules utilisés par les salariés soient de faible puissance fiscale.

Côté inconvénients, les collaborateurs peuvent librement choisir leur modèle, ce qui est susceptible d'entraîner des coûts élevés pour l'entreprise si la puissance fiscale du modèle utilisé est élevée. Par ailleurs, il convient d'être extrêmement vigilant sur le montant des kilométrages déclarés, souvent surestimés par les salariés. Quant à la taxe sur les véhicules de société (TVS), dont le montant varie en fonction des émissions de C0

Formule encore largement employée, surtout dans les TPE et les petites PME, l'achat d'un ou de plusieurs véhicules est également un mode de financement simple à mettre en oeuvre. Son principal avantage pour l'entreprise est de pouvoir disposer d'un véhicule en permanence, y compris après la fin de l'amortissement. D'un point de vue comptable, l'achat permet de gonfler les actifs de l'entreprise. Cela étant, il ne s'agit pas à proprement parler d'une opération patrimoniale réussie, puisque le bien acheté perd de sa valeur au fil des jours. De même, l'achat des véhicules impacte directement la trésorerie, la capacité d'emprunt de l'entreprise s'en trouvant diminuée d'autant. Enfin, dans les sociétés, les véhicules ne sont pas renouvelés régulièrement, ce qui entraîne alors une vétusté importante de la flotte avec, à la clé, une image dégradée de l'entreprise et des coûts d'entretien qui peuvent vite exploser.

Autre solution de financement à disposition: l'acquisition de véhicules à crédit. Elle prend le plus souvent la forme du crédit-bail ou location avec option d'achat (LOA). Le principe: un établissement financier achète auprès d'un vendeur le bien voulu par son client, avant de le lui louer pendant une durée déterminée. Le changement de propriété entre l'établissement financier et l'entreprise cliente intervient à la fin du contrat si le locataire décide de lever l'option d'achat prédéterminée lors de la signature. Les loyers de la LOA passent en charges d'exploitation et ne viennent pas augmenter l'actif du bilan. L'achat à crédit permet de ne pas puiser dans les fonds propres ou dans la trésorerie de l'entreprise, même si un apport initial est souvent exigé. Le coût de rachat du véhicule en fin de contrat est généralement faible et souvent inférieur à la valeur réelle du véhicule.

Toutefois, la location avec option d'achat ne présente pas que des avantages. Ainsi, l'entreprise n'est pas propriétaire du véhicule pendant la durée du contrat. Elle doit rechercher elle-même les modèles et la société de crédit, mais aussi assurer les différents coûts d'entretien. Enfin, l'entreprise doit endosser les éventuels risques liés à la revente du véhicule en fin de vie.

LLD: la voie de l'externalisation

La dernière solution pour obtenir la jouissance d'un véhicule consiste, pour une entreprise, à recourir à la location longue durée (LLD). Dans ce cas, le loueur met à disposition de son client locataire le véhicule de son choix, acheté chez un concessionnaire, pour une durée déterminée. Le prestataire choisi propose également un ensemble de services associés autour de l'entretien du modèle. A la fin du contrat, le loueur reprend le véhicule, puis le revend par ses propres moyens sur le marché de l'occasion, évitant ainsi à l'entreprise cette démarche. Cela étant, le locataire peut, s'il le souhaite, raccourcir ou prolonger la durée du contrat (entraînant alors une modification du loyer), voire racheter le véhicule.

La LDD offre de nombreux avantages. Elle n'immobilise pas de capitaux propres ou empruntés. Un vrai plus en cette période économique difficile, où les liquidités et les crédits ne sont plus aussi faciles à obtenir que par le passé. Autre avantage: les loyers passent directement en charges, dans la limite des amortissements non déductibles qui doivent être réintégrés. Ainsi, l'entreprise sait, dès la signature du contrat, combien lui coûtera chaque mois son ou ses véhicules. De plus, elle n'a pas de démarches à effectuer pour rechercher, négocier et acheter son véhicule.

Par ailleurs, les prestataires jouent aussi un rôle de conseil auprès de leurs clients. Un rôle de plus en plus important avec l'évolution de la fiscalité (TVS, bonus-malus, etc.) qui influence directement les coûts de détention des véhicules. Les prestations annexes choisies (entretien, assistance, remplacement des pneus, assurances, fourniture d'un véhicule de remplacement, etc.) peuvent être incluses dans le loyer. Ainsi, en externalisant sa prestation automobile, l'entreprise se décharge de nombreux coûts induits, comme ceux liés au temps-homme que nécessite la gestion d'un parc. Un atout non négligeable dans une période où le temps de chaque collaborateur est compté. Par ailleurs, en faisant appel à la LDD, le locataire ne supporte plus de risque. Les pannes mécaniques, les risques de pertes financières à la revente sont endossés par le loueur. «Cette prise de risque est notre métier, confirme Fabrice Mulotti, directeur des systèmes d'informations et organisation chez GCE Car Lease. Quelle que soit l'évolution du marché, l'entreprise cliente n'a pas à en subir les conséquences.»

Mais ce mode de financement n'a pas que des atouts. Le loyer inclut tous les coûts directs et indirects liés à la détention et à l'utilisation des véhicules. Une somme souvent minimisée par les entreprises et qu'elles ont parfois du mal à accepter. Les modifications du contrat s'accompagnent souvent d'une hausse substantielle du loyer. Enfin, des frais de remise en état du véhicule en fin de vie, par rapport à des normes d'utilisation standard, peuvent être exigés. «L'utilisation doit être conforme au contrat qui stipule que le véhicule doit être rendu en bon état», note Jérôme Munck, directeur commercial du loueur Parcours. Souvent sources de conflit par le passé, les procédures font aujourd'hui l'objet d'une standardisation progressive de la part des loueurs afin d'éviter certains excès.

comparatif

Les avantages et les inconvénients de chaque mode de financement

LA LLD PLEBISCITEE PAR LES GRANDES ENTREPRISES

Depuis de nombreuses années, les grandes entreprises ont externalisé leur parc de véhicules en faisant appel aux loueurs longue durée. Ainsi, 80% des entreprises de plus de 1000 salariés optent pour la LLD, loin devant l'achat au comptant, qui représente encore 14% des cas, et la location avec option d'achat qui n'est choisie que par 6% des organisations (source: Observatoire du véhicule d'entreprise). Ce choix de la LLD est guidé, d'une part, par la volonté de se décharger de l'achat, la gestion et la revente des véhicules et, d'autre part, par la volonté de disposer d'un interlocuteur unique, y compris lorsque l'entreprise est une multinationale et dispose de filiales dans plusieurs pays. Les ratios sont relativement stables depuis plusieurs années et ne devraient pas beaucoup évoluer même si, en cette période économique agitée, le recours aux loyers de la LLD peut être intéressant d'un point de vue fiscal et comptable.