Baromètre du voyage d'affaires EPSA : ce qu'il faut retenir

Dans un climat macroéconomique incertain, le baromètre annuel d'EPSA dévoile une surprenante stabilité du voyage d'affaires à l'occasion du salon IFTM Top Resa. Basée sur un panel représentatif de 58 clients observés entre janvier et juin 2024, la 14e édition du baromètre révèle des tendances clés, allant de la maîtrise budgétaire aux enjeux environnementaux.

Je m'abonne

Une réorganisation majeure de la distribution aérienne

L'une des évolutions les plus notables concerne la distribution aérienne. Depuis plusieurs années, les compagnies aériennes cherchent à réduire leur dépendance vis-à-vis des agences de voyages, en particulier les Global Distribution Systems (GDS), ces plateformes qui agrègent l'offre des compagnies et facilitent les réservations. Lufthansa a été la première à ouvrir la voie en 2015, en introduisant des surcharges pour les réservations effectuées via les GDS. Air France suit désormais cette tendance : dès le 1er janvier 2025, les entreprises devront payer un supplément de 24 € par billet si elles n'utilisent pas le nouveau canal de réservation NDC (New Distribution Capability) mis en place par la compagnie. Ces surcoûts pourraient rapidement se généraliser, impactant directement les agences de voyages et leurs clients.

Pourtant, la transition vers ce modèle n'est pas sans risque. L'exemple d'American Airlines, qui avait opté pour une stratégie agressive de distribution via des canaux exclusifs avant de subir d'importantes pertes (1,5 milliard de dollars) en raison de la défection de clients, démontre la sensibilité de ce marché. De plus, la mise en place de nouvelles taxes écologiques, comme celles annoncées par Lufthansa (72 € par billet), ou l'obligation d'utiliser des biocarburants (2 % en 2025, 5 % en 2030) en France, laisse entrevoir une augmentation structurelle des coûts du transport aérien. Toutefois, après les flambées tarifaires à deux chiffres de 2022/23, une accalmie semble se profiler : EPSA observe une hausse modérée des prix en 2024 (+9,8 % sur les vols domestiques et seulement +1,3 % sur les long-courriers).

Le rail, un choix écologique en pleine expansion

Alors que l'aérien est soumis à des pressions inflationnistes et environnementales, le ferroviaire s'impose comme une alternative de plus en plus prisée par les entreprises. Depuis la crise du COVID-19, le rail bénéficie d'un engouement renouvelé, porté par des préoccupations écologiques et des économies budgétaires. La SNCF, principal opérateur en France, enregistre des bénéfices records (143 millions d'euros au premier semestre 2024) tandis que ses concurrents européens, comme la Deutsche Bahn (1,2 milliard d'euros de pertes en 2023) ou Trenitalia France (+45 % en pertes en un an), peinent à suivre. Les nouveaux entrants, comme RailCoop et Midnight Trains, ont même abandonné leurs projets face à la domination de la SNCF.

Toutefois, cette situation pourrait évoluer avec l'arrivée de nouveaux acteurs tels que Proxima et Ilisto. En attendant, la SNCF continue d'étendre son offre, notamment à l'international avec des ambitions en Espagne et en Italie, tout en densifiant son réseau Ouigo, la branche low-cost. Mais cette croissance s'accompagne d'une inflation des prix, mesurée à +7 % en 2024, et qui pourrait atteindre +7,2 % l'année prochaine selon EPSA. L'arrivée des nouveaux TGV-M pourrait tempérer cette hausse, mais pour l'instant, les entreprises doivent composer avec cette dynamique tarifaire.

Hôtellerie : après la tempête, le calme

L'hôtellerie, comme l'aérien et le ferroviaire, a connu des années tumultueuses. Les hausses de prix, notamment dues à l'explosion des coûts énergétiques et aux augmentations salariales post-COVID, ont fortement impacté les budgets des voyageurs d'affaires. Cependant, une modération semble se profiler. À Paris, par exemple, les prix moyens des chambres d'hôtel sont restés stables au premier semestre 2024, autour de 270 €, d'après le baromètre MKG x CDS. Ce ralentissement, avant les Jeux Olympiques de 2024, devrait permettre aux entreprises de mieux maîtriser leurs coûts. Néanmoins, dans certaines grandes métropoles, la pression de la demande, exacerbée par des événements internationaux, pourrait rapidement inverser cette tendance.

Vers une concentration des agences de voyages d'affaires

Alors que les compagnies aériennes et les acteurs du rail réorganisent leurs stratégies, le secteur des agences de voyages d'affaires n'est pas en reste. Une vague de fusions et d'acquisitions est en cours, promettant de bouleverser le paysage. Amex GBT, leader mondial incontesté, est sur le point d'acquérir CWT, le numéro 3 du secteur. Si l'opération se concrétise, ces deux géants représenteront à eux seuls un volume d'affaires de 45 milliards de dollars, près du triple de leur unique concurrent, BCD Travel. Un tel duopole fait craindre un affaiblissement de la concurrence et une pression accrue sur les prix, ce qui pourrait compliquer davantage la gestion des voyages pour les entreprises.

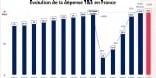

Cette consolidation est révélatrice des mutations en cours dans le secteur du voyage d'affaires. Entre la restructuration de la distribution aérienne, la montée en puissance du ferroviaire et la concentration des agences, les entreprises doivent faire face à un environnement en pleine transformation. Et malgré une baisse de 20 % du nombre de voyages d'affaires par rapport à la période pré-COVID, les dépenses, elles, ont retrouvé leur niveau d'avant crise, en raison de l'inflation des coûts. EPSA anticipe d'ailleurs une hausse globale des dépenses de +3,5 % en 2025, signe que la stabilité pourrait se maintenir, même dans un contexte économique incertain.

Fin du diaporama

Sur le même sujet :

Sur le même thème

Voir tous les articles Voyage d'affaires

Par La rédaction

5 min.![Voyages d'affaires: 2025, entre transparence, risques et [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_148,w_220/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/9/485198/voyages-affaires-2025-transparence-risques-nouvelles-frontieres-LE.jpg)

Par Geoffroy Framery

5 min.![Innovation et gestion des talents, nouveaux piliers du voyage [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_148,w_220/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/9/485139/innovation-gestion-talents-nouveaux-piliers-voyage-affaires-LE.jpg)

Par Denica Tacheva

5 min.

Par La rédaction

2 min.