Infographie Panorama 2017 des achats indirects : le service délivré en interne passe avant les savings

C'est le point majeur délivré par l'étude Acxias /Ressource Consulting sur les achats indirects en 2017. Les acheteurs se disent focalisé sur le service délivré en interne et sur la relation fournisseurs, avant les savings alors même qu'ils sont confrontés à des difficultés très administratives.

Une étude destinée à dresser le panorama des achats indirects en 2017 a été proposée, en ligne* par les cabinets Acxias et Ressource Consulting, en partenariat avec votre média, Décision Achats, à l'occasion de la 2e Conférence des achats indirects qui s'est déroulé ce 27 juin. Nous y avons dévoilé les résultats que voici, en les mettant en regard de la 1ere édition de cette étude (consulter les résultats 2016 sur notre infographie).

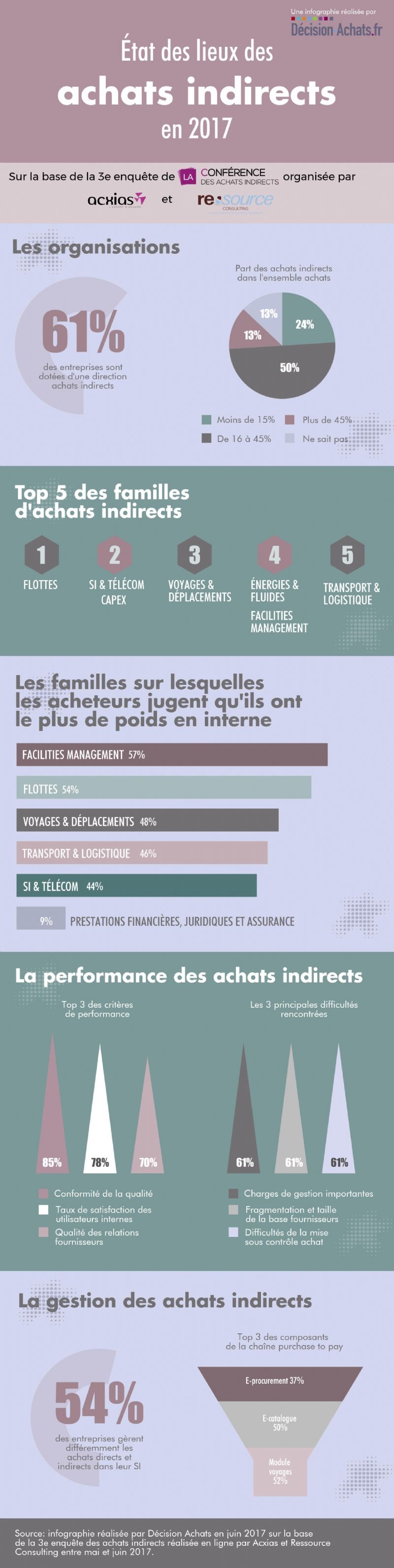

Comme l'an dernier, l'étude nous démontre que les directions achats indirects ne sont encore pas une évidence dans toutes les entreprises. Cette année, 61% des répondants indiquent avoir une direction des achats indirects structurée dans leur entreprise. Curieusement, ils étaient 76% l'an dernier. Il y a fort à parier que ce delta n'est pas dû à une disparition de directions achats indirects mais à une différence de panel; les répondants de cette année n'étant pas les même que ceux de 2016.

La prise en compte de l'importance des achats indirects, variable donc, d'une entreprise à une autre, semble récente, quand elle l'est. Ainsi, 28%, des répondants indiquent que les achats indirects font l'objet d'actions récentes et 28% déclarent qu'ils sont déjà pris en charge ou qu'ils sont gérés comme les achats de production.... A noter que, pour 15% des répondants, la prise en charge des achats indirects n'est pas une priorité au sein de leur entreprise.

En ce qui concerne la part des achats indirects sur le volume total d'achats des entreprises (question que nous n'avions pas posée en 2016), les résultats sont évidemment très disparates puisque fonction de l'activité de l'entreprise. Sachant que les secteurs les plus représentés dans notre panel étaient les services à 54.3% et l'industrie à 43.5 %.

- pour 26% des répondants, le volume achats indirects représentent de 16 à 30% du volume d'achats global de l'entreprise;

- pour 24 % des répondants, le volume d'achats indirects sur le volume d'achats global représentent 15 %;

- pour 24%, il représente de 31 à 45% du volume global.

Les principaux critères de performance

La grosse évolution que fait ressortir cette étude a trait aux critères de performance utilisés par les acheteurs: l'an dernier, le top 3 était était composé des savings sur contrats (1er critère), de la conformité de la qualité (2e critère) et du taux de satisfaction des utilisateurs (3e critère). Cette année, il est ainsi composé:

1 - Conformité de la qualité

2 - Taux de satisfaction des utilisateurs internes

3 - Qualité de la relation fournisseur

Les savings, qui restent, et c'est logique, une majeure de la fonction, ne sont plus le 1er critère de performance en 2017: ils ne sont cités qu'en 5e position. Une dégringolade qui illustre parfaitement l'évolution du métier. Les acheteurs indirects sont davantage tournés vers le service offert en interne: la réponse au besoin, mais aussi orientés relation fournisseurs. Une évolution qu'ils ont d'autant plus de mérite de suivre qu'ils restent englués dans leurs difficultés quotidiennes. Lorsqu'on leur demande les problématiques auxquelles leur organisation doit faire face pour les achats indirects, ils citent une "charge de gestion importante (61%) - ce qui est logique lorsque l'on parle d'achats indirects - (l'an dernier ce même point était cité par 57% des répondants); l'importance des achats sauvages et la fragmentation et taille de la base fournisseurs - également cité par 61% des répondants (cité par 43% des répondants en 2016), et la difficulté de mise sous contrôle des achats, cité par 61% des répondants (contre 39% l'an dernier). Les difficultés semblent même s'accentuer en ce qui concerne ces deux derniers points.

Au chapitre des épines qui les gênent, ils citent également: "pas d'outils informatiques adaptés" ; "multiplicité et hétérogénéité des processus de gestion" ; manque de soutien de la finance"; "objectifs différents entre clients internes et achats" ;"qualité de l'expression du besoin pour les achats non récurrents"; "implication des directions métiers et conduite de changement".

Les actions envisagées pour optimiser les achats indirects

Pour améliorer la performance de la gestion des achats indirects, les personnes sondées expliquant qu'elles vont faire privilégier quatre actions que sont: faire un état des lieux, réorganiser les category management, modifier les process et investir ou améliorer les systèmes d'information. Pour les aider à progresser, 79 % indique vouloir faire appel à un cabinet de conseil et 21% à des consultants intégrés en interne.

Les familles d'achats qui mobilisent le plus les achats indirects

Interrogés sur les familles d'achats indirects qui sont les plus importantes pour eux, nos répondants ont cité:

- la flotte - important pour 61% des sondés;

- les Capex, à égalité avec les systèmes d'information et télécom - important pour 56.5% des sondés

- les voyages et déplacements - important pour 52% des sondés;

- l'énergie, à égalité avec le facility management - important pour 50% des sondés

- le transport et logistique - important pour 47.8%

A noter que le recyclage est jugé moyennement important à 41.3%, important pour 21.7% et... pas important pour 30.4% des répondants. Alors même que les entreprises et les collectivités ont maintenant l'obligation de trier leurs déchets (lire notre article sur ce sujet)

Afin de creuser le sujet, nous avons aussi demandé à nos sondés de nous dire sur quelles familles d'achats ils jugent avoir le plus d'influence en interne - voici les résultats:

- le FM (pour 56.5% des sondés contre 48% l'an passé).

- les flottes (pour 54% contre 44% l'an passé);

- les voyages et déplacements (pour 48% contre 41% l'an passé)

- les transport et logistique (45.7% contre 33% l'an dernier)

- systèmes d'information et télécom (pour 43.5% des sondés 22% l'an dernier);

- Capex et énergie à égalité (pour 33% contre 7% l'an dernier)

Ils déclarent avoir une influence très faible sur les prestations financières - ce qui est logique - et sur les prestations juridiques et les assurances sur lesquels leur action est jugée nulle à 41.3% et faible à 30.4%. Ce qui est un peu plus surprenant car les acheteurs, dans le cadre de la gestion des risques, devraient être amenés à travailler sur ces sujets. Dans les critères de performance retenus par les acheteurs indirects, la gestion des risques arrivait d'ailleurs en quatrième position à 56.5%. Reste que ces achats sont jugés "compliqués" et donc, la plupart du temps, gérés par d'autres directions, notamment la direction juridique.

Les outils... dédiés ou pas?

Enfin, nous nous sommes penchés sur les outils. A la question "les achats sont-ils gérés différemment dans vote système d'information achats / supply chain"?, 54.3% ont répondu oui contre 45.7 % qui disent non. Et d'expliquer, pour ceux qui les gèrent différemment, "ne pas avoir de SI achats indirects alors que l'entreprise est dotée d'un système d'information dédié aux achats directs", ni "de process de passation de commande adapté". Les achats directs et indirects, encore une fois, pour ceux qui les gèrent différemment, nous expliquent les sonds, "font l'objet de deux processus séparés, pilotés et managés autrement" avec "une approche en mode projet et analyse de la valeur".

Pour assurer un process performant de leurs achats indirects, nos répondants ont expliqué utiliser, pour ceux qui les utilisent..., les composants suivants de la chaîne purchase-to-pay:

- e-catalogue;

- module dédié voyages;

- e-proc;

- module dédié interim

- E-facturation

* Etude administrée en ligne entre les mois de mai et juin 2017 - 50 répondants - Répartition des répondants: 34.8% de responsables achats indirects / 21.7 de directeurs achats / 13% d'acheteurs achats indirects / 10.9 des responsables achats produits.