L'impact fiscal sur le coût de la flotte d'entreprise

Même si l'application de l'écotaxe - ou taxe poids lourds (TPL) - est suspendue sur tout le territoire national, les entreprises doivent toutefois suivre de près les dispositifs déployés par les pouvoirs publics visant à les inciter à adopter des véhicules propres : bonus-malus, TVS, TVTS, etc.

Depuis 2006, les entreprises ont accompagné l'évolution de la taxe sur les véhicules de société (TVS). Les véhicules mis en circulation depuis juin 2004 et possédés ou utilisés par la société à partir de 2006 sont taxés selon les émissions de CO2. Les véhicules mis en circulation avant le 1er juin 2004 et possédés ou utilisés par la société avant 2006 sont taxés en fonction de la puissance fiscale. Concernant les véhicules possédés ou pris en location par les salariés ou les dirigeants bénéficiant du remboursement des frais kilométriques, deux calculs sont opérés :

- un coefficient en pourcentage est appliqué au tarif normal en fonction du nombre de kilomètres que l'entreprise rembourse ;

- le montant total de la taxe due sur ces véhicules est soumis à un abattement de 15 000 euros.

Dans le cas des véhicules loués, la TVS sera à la charge de la société locataire mais l'application de la taxe se fera en fonction de la durée de location du véhicule. Dans un contexte orienté vers la transparence et l'homogénéisation des normes internationales, il convient d'assurer une veille réglementaire. Les dispositions peuvent varier et avoir un impact sur le contrat ou sur le coût total de possession.

La volonté d'inciter les entreprises à utiliser des véhicules rejetant moins de CO2 s'est renforcée avec le Grenelle de l'environnement. Les sociétés sont soumises à deux taxes sur les émissions de CO2 de leur parc automobile : la TVS et l'éco-pastille. Ces taxes augmentent chaque année en raison d'une pression fiscale croissante.

Les entreprises doivent déclarer les voitures particulières dont elles disposent et payer une taxe annuelle correspondante. Toutes les entreprises commerciales sont soumises à la TVS, quels que soient leur forme juridique, leur objet ou leur situation au regard de l'impôt sur le revenu ou de l'impôt sur les sociétés. Ne sont pas soumis à la TVS les associations et les organismes à but non lucratif non constitués sous la forme d'une société ainsi que les GIE. Sont concernés tous les véhicules dont la carte grise porte la mention "voiture particulière" ou VP, hors véhicules de société (à deux places et TVA récupérable) et utilitaires. Les véhicules qui combinent l'énergie électrique et une motorisation à essence ou au gazole (diesel), et émettant moins de 110 g/km de CO2, sont exonérés de la taxe de façon temporaire.

Cela concerne les véhicules dont le certificat d'immatriculation porte, à la rubrique "source d'énergie" (rubrique P3 de la carte grise européenne) :

- soit la mention EE pour les véhicules rechargeables (ou la mention EH, si ceux-ci sont non rechargeables) combinant l'énergie électrique et une motorisation à l'essence ;

- soit la mention GL pour les véhicules rechargeables (ou GH, s'ils sont non rechargeables) combinant l'énergie électrique et une motorisation diesel.

L'exonération s'applique pendant deux ans (soit huit trimestres à partir du premier jour du trimestre en cours à la date de première mise en circulation du véhicule).

La taxe sur les véhicules de société

Comment se calcule la TVS ? La durée d'imposition couvre la période du 1er octobre de l'année n au 30 septembre de l'année n + 1. La TVS est calculée sur une base trimestrielle mais est payable annuellement. La déclaration (imprimé n° 2855) est souscrite en un seul exemplaire et doit être déposée entre le 1er octobre et le 30 novembre de chaque année, à la recette des impôts du lieu où est souscrite la déclaration de résultats de la société. Le paiement s'effectue en totalité au moment du dépôt de la déclaration et doit être accompagné du formulaire récapitulatif des véhicules taxables.

La TVS est calculée par trimestre civil, en fonction des véhicules possédés au premier jour du trimestre ou utilisés au cours de celui-ci. Pour les véhicules pris en location par les sociétés, la taxe est calculée en fonction du nombre de véhicules loués au cours du trimestre. La TVS ne s'applique pas aux locations qui n'excèdent pas un mois civil ou 30 jours consécutifs. Lorsque la location d'un véhicule est à cheval sur plusieurs trimestres, il est possible d'appliquer des règles différentes en fonction du nombre de trimestres concernés :

- si la location est à cheval sur deux trimestres et que sa durée est inférieure à trois mois civils ou 90 jours consécutifs, l'imposition porte sur un trimestre ;

- si elle est à cheval sur trois trimestres et que sa durée est inférieure à six mois civils ou 180 jours consécutifs, l'imposition porte sur deux trimestres ;

- si elle est à cheval sur quatre trimestres et que la durée de location est inférieure à neuf mois civils ou 270 jours consécutifs, l'imposition porte alors sur trois trimestres.

Les véhicules immatriculés le deuxième jour d'un trimestre ne sont pas pris en compte dans le calcul de la taxe pour ce trimestre. Si ce même véhicule est revendu avant le premier jour du trimestre suivant, il n'aura par conséquent à supporter aucune taxation. La taxe sur les modèles "polluants" sera plus élevée pour les véhicules immatriculés en 2014.

Promouvoir l'usage de véhicules propres en LLD

Partout en Europe, les politiques gouvernementales incitent les consommateurs à utiliser des véhicules propres. La LLD joue un rôle important, du fait de la mise à la route de véhicules récents pour une durée généralement inférieure à quatre ans (contre huit ans pour les véhicules particuliers).

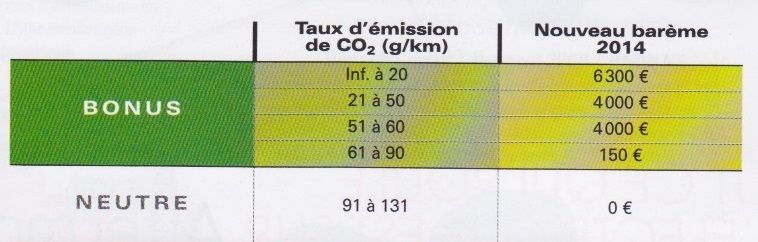

La forte proportion de véhicules diesel dans les parcs LLD (jusqu'à 80 %) renforce l'atout CO2 de ces flottes. Lors de l'achat ou de la location d'un véhicule neuf, le taux d'émission de CO2 par kilomètre de ce dernier - inscrit sur la carte grise - donne lieu à un bonus ou à un malus. Cette première mesure concrète du Grenelle de l'environnement se veut incitative et entend obliger les constructeurs à réduire le taux d'émission de CO2 par kilomètre de leurs véhicules. Le barème des malus croît d'année en année. Il est à noter qu'une zone dite "neutre" ne donne lieu ni à un bonus ni à un malus. Le dispositif s'applique à tous les véhicules particuliers (moins de 3,5 tonnes) qu'ils soient immatriculés au nom d'un individu ou d'une entreprise. Dans le cadre d'un contrat de location (LLD ou LOA), le bonus bénéficie au locataire. En revanche, le malus doit être acquitté par la société de location, charge à elle de répercuter ou non son montant sur le loyer. Le bonus peut être soit versé ultérieurement au propriétaire ou au locataire du véhicule, via un fonds d'aide à l'acquisition des véhicules propres, soit avancé par le vendeur ou le loueur. Il doit être clairement indiqué sur l'acte d'achat ou sur le contrat de location, avec la mention "Bonus écologique - Grenelle de l'environnement". Le paiement du malus intervient, quant à lui, au même moment que celui de la délivrance de la carte grise.

Sur le même thème

Voir tous les articles Fleet management![Electrification des flottes: Enedis prouve la rentabilité dès [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_201,w_298/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2025/9/485349/electrification-flottes-enedis-prouve-rentabilite-000e--L.jpg)

Par Geoffroy Framery

4 min.Par Denica Tacheva

Par Denica Tacheva

Par Denica Tacheva

Par Denica Tacheva

Thématiques associées :