Automobile

I / Le financement des flottes d'entreprise

Sommaire du dossier

A - Indemnités kilométriques

A - 1 . Les avantages

Toutes les entreprises ne disposent pas d'une flotte automobile à leur nom. Certaines préfèrent opter pour le remboursement des frais kilométriques de leurs salariés nomades. La plupart du temps, c'est le barème fiscal, celui qui est indiqué dans les déclarations fiscales des revenus, qui est utilisé. Cela étant, rien n'empêche l'entreprise de proposer un autre tarif, négocié avec les salariés. Si ce dernier est plus élevé que le barème officiel, il faudra alors prouver sa validité en tenant compte des coûts justifiés par les collaborateurs. Dans le cas contraire, l'écart sera reclassé en avantage en nature.

Le remboursement des frais kilométriques offre de multiples avantages, tant pour l'entreprise que pour les collaborateurs. A commencer par la simplicité des règles établies, facilement assimilables par tous. Du côté des entreprises, il permet d'éviter l'immobilisation de ressources financières dans l'acquisition de véhicules. Les indemnités kilométriques exonèrent aussi les organisations du coût de gestion et des risques liés à l'utilisation des véhicules, lesquels sont entièrement supportés par les salariés. Du côté des collaborateurs, ce système laisse une liberté totale dans le choix du véhicule. Et pour les gros rouleurs, les indemnités kilométriques peuvent représenter un complément de rémunération non négligeable. A contrario, c'est l'entreprise qui supporte un coût financier important en cas de forts kilométrages annuels.

A - 2. Les inconvénients

Ne pas maîtriser le choix du véhicule peut entraîner certaines aberrations concernant la motorisation mais aussi l'inadéquation entre le modèle et la mission du salarié. Le kilométrage est purement déclaratif. Il est souvent difficile à contrôler et s'avère, dans la majorité des cas, surévalué, entraînant un surcoût pour l'entreprise. Autre difficulté: l'impossibilité pour la société de contrôler la disponibilité du véhicule du salarié, dans le cas d'une révision, par exemple. Quant au barème, il est le plus souvent considéré par les salariés comme insuffisant et par l'employeur comme trop élevé, ce qui peut être source de conflits sociaux.

D'un point de vue plus commercial, l'entreprise ne maîtrise ni l'état ni l'apparence de la voiture du collaborateur, ce qui peut nuire à son image de marque. Enfin, les risques de redressement par l'Urssaf sont réels si l'entreprise prend en charge tout ou partie des frais fixes, si les kilométrages sont non justifiés et non contrôlés, et si le kilométrage annuel parcouru par le salarié dépasse les 20 000 kilomètres.

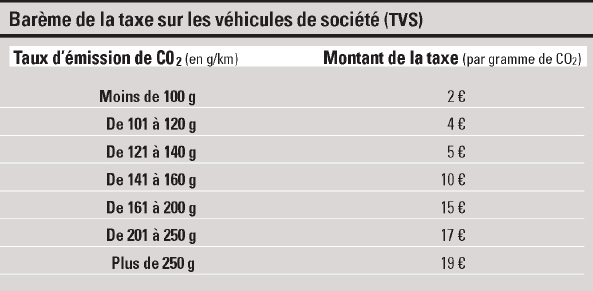

De plus, depuis la loi de finances 2006, l'entreprise doit payer la taxe sur les véhicules de société (TVS) pour les véhicules des collaborateurs, en fonction des kilomètres déclarés. Si le salarié choisit un véhicule fortement motorisé, dépassant par exemple 200 g d'émissions de CO

Les indemnités kilométriques sont simples à mettre en place et sont tout à fait adaptées à une utilisation professionnelle limitée du véhicule. Dans le cas contraire, l'entreprise a intérêt à fournir des véhicules aux salariés.

B - Acheter ou louer?

Pour fournir des véhicules à ses collaborateurs, l'entreprise dispose de plusieurs possibilités. Elle peut soit les acquérir en propre, au comptant ou à crédit, soit externaliser cette prestation via la location longue durée (LLD). Entre les deux, elle peut également opter pour la location avec option d'achat (LOA) qui est comparable au crédit-bail.

B - 1 . L'achat

Une entreprise peut acheter des véhicules en propre, comme n'importe quel particulier. Cette solution lu assure une totale maîtrise dans le choix des modèles. Quand l'entreprise est propriétaire de ses véhicules, ces derniers participent à sa valorisation globale. Néanmoins, l'achat en propre entraîne un alourdissement du bilan: il immobilise de la trésorerie, alors que celle-ci pourrait être utilisée à d'autres fins.

De plus, l'entreprise gère son parc automobile et donc endosse le risque d'une mauvaise valorisation du véhicule à la revente, en fin de vie. Or, cette fin de vie est parfois extrêmement lointaine. Cela entraîne alors une augmentation des coûts de détention et d'entretien du parc roulant, lequel est indispensable pour préserver 'image de la société.

B - 2. La location avec option d'achat

B-2. a/ Les avantages

Identique au crédit-bail bien connu des entreprises, la location avec option d'achat (LOA) est un contrat de financement avec une option permettant le rachat du véhicule. Principal avantage pour l'entreprise: elle évite d'immobiliser des actifs pour disposer de véhicules. Il est aussi possible d'optimiser ce mode d'acquisition du point de vue fiscal, en jouant avec le premier loyer majoré, le dépôt de garantie et la faible valeur résiduelle des véhicules. Il convient de souligner que l'entreprise peut racheter les véhicules à tout moment, sachant que plus elle le fait rapidement, plus cela lui coûte cher. Il est donc nécessaire de vérifier les clauses concernant le rachat avant la signature pour en connaître précisément tous les termes.

B-2. b/ Les inconvénients

La location avec option d'achat, solution souvent privilégiée par les experts-comptables, ne possède pas que des avantages. A commencer par le coût total d'acquisition des véhicules, qui est naturellement supérieur à l'achat au comptant, avec des écarts qui peuvent parfois devenir importants.

Quant aux loyers, qui n'apparaissent pas dans le bilan, ils peuvent fausser l'état réel de la santé de l'entreprise. Tout comme pour l'achat en propre, l'entreprise gère sa flotte et en particulier sa fréquence de renouvellement. Le parc va bien sûr vieillir, avec une augmentation du coût d'entretien et potentiellement une image de marque dévalorisée.

B - 3. La location longue durée

B-3. a/ Les avantages

Il s'agit pour l'entreprise d'externaliser la fourniture des véhicules auprès d'un prestataire, une société de location longue durée (LLD). Différents contrats existent, allant de la simple fourniture et reprise des véhicules en fin de contrat, jusqu'à la prise en charge de l'entretien (y compris les pneus), ainsi que des services associés comme la fourniture d'un véhicule de remplacement. Grâce à leur expertise et leurs conseils, les sociétés de location longue durée peuvent aussi jouer un rôle important dans le choix des véhicules les plus appropriés à l'activité de l'entreprise. Ayant toutes une excellente connaissance de la fiscalité et de la réglementation, elles permettent à l'entreprise cliente d'optimiser la gestion de son parc de véhicules. En outre, étant donné qu'il s'agit d'un contrat commercial entre l'entreprise et le loueur, il n'y a pas d'immobilisation d'actifs: ils restent ainsi intégralement disponibles pour les investissements de l'entreprise. Le principe de loyer permet aussi un lissage des coûts du parc de véhicules, évitant les à-coups de trésorerie et offrant la possibilité de réaliser des prévisions budgétaires plus facilement. De plus, l'entreprise n'endosse pas les risques liés à la revente des véhicules en fin de contrat puisque ceux-ci sont repris et revendus directement par le loueur.

B-3. b/ Les inconvénients

Pour autant, les contrats de location peuvent être extrêmement contraignants pour l'entreprise, notamment au niveau de la durée et du kilométrage prévus. Les modifications des termes d'un contrat sont limitées et parfois même impossibles. Il faut donc vérifier, avant signature, la souplesse offerte par le contrat de location. Celui-ci doit parfaitement correspondre aux besoins de l'entreprise. En fin de contrat, il est prévu que le véhicule soit restitué dans un état correspondant à une utilisation normale. Sinon, le loueur détermine les réparations à effectuer, ce que l'on appelle les frais de remise en état. Ceux-ci peuvent rapidement grimper si le véhicule est abîmé. Idem en ce qui concerne un véhicule ayant roulé davantage que ce qui était prévu dans le contrat (surcoûts de dépassement du kilométrage). Ces deux postes sont donc à surveiller de près pour ne pas plomber le budget prévisionnel. Reste enfin les coûts de gestion liés à l'externalisation de la prestation, qui peuvent être élevés.

AVIS D'EXPERT Bernard Roland, fondateur du cabinet de conseil BRC

«Les prolongations de contrats LLD ne sont pas forcément avantageuses»

Depuis deux ans et la nouvelle crise sur le marché des véhicules d'occasion, la plupart des loueurs de véhicules en longue durée proposent à leurs clients de prolonger leurs contrats, généralement de 36 à 48 mois, la valeur résiduelle de ces véhicules étant de plus en plus faible et les risques de pertes à la revente plus limités. Pour les entreprises, ce type d'offre est a priori intéressant puisqu'il permet d'éviter de souscrire un nouveau contrat avec tous les aléas que cela comporte, et la prolongation devrait normalement se traduire par une baisse du loyer. «En réalité, l'entreprise n'est pas forcément gagnante, car certains loueurs en profitent pour baisser leurs valeurs résiduelles et refaire leurs marges, sans baisser les loyers ou en les baissant faiblement. Par ailleurs, l'entreprise ne profite pas des baisses possibles en termes de coût total de possession consécutives à l'amélioration permanente de l'offre des constructeurs en matière d'émission de CO2 et de consommation de carburant», indique Bernard Roland, fondateur du cabinet de conseil BRC spécialisé dans la gestion des flottes automobiles. Pour les sociétés qui disposent d'une grille tarifaire, le contrôle des nouveaux loyers proposés par le loueur est facile, indique ce dernier. «Mais tous les clients ne disposent pas d'une telle grille», reprend le consultant qui pointe également le manque de transparence de certaines offres commerciales. Un contrat peut apparaître très avantageux au départ, mais en inadéquation avec le réel besoin de l'entreprise en fonction du nombre de kilomètres souscrits. » Les kilomètres parcourus en plus se révèlent alors extrêmement coûteux et les distances non effectuées ne sont souvent pas ou mal remboursées.

Top 10 des véhicules les plus demandés

1 Renault Clio

2 Renault Megane

3 Peugeot 207

4 Renault Scenic + GD

5 Renault Kangoo

6 Citroën C4 + Picasso

7 Citroën C3

8 Peugeot 308

9 Renault Twingo

10 Volkswagen Golf

Source: Syndicat national des loueurs de voitures en longue durée (SNLVLD)/ 1er trimestre 2010.

AVIS D'EXPERT

Philippe Chiche, directeur associé de Cost & Co

« Il faut surtout étudier l'ensemble des conditions générales de location»

Certaines entreprises ont parfois des idées bien arrêtées quant aux constructeurs et les modèles qui doivent intégrer leurs flottes. Une mauvaise pratique selon Philippe Chiche, directeur associé de Cost & Co. «Nous leur conseillons au contraire de ne pas se focaliser sur un véhicule en particulier mais d'analyser leurs attentes notamment en termes de budget, de fiscalité et d'image de marque », indique ce dernier. Depuis la crise, le critère économique est plus que jamais prépondérant dans le choix des modèles. «En réalité, il faut surtout étudier l'ensemble des conditions générales de location, car l'application de ces dernières a un impact sur le coût réel des véhicules, prévient Philippe Chiche. Sur ce point, nous constatons souvent que nos interlocuteurs n'ont qu'une connaissance limitée de l'offre des loueurs, ce qui leur permettrait pourtant de faire des économies. » Un exemple parmi d'autres: plutôt que de faire livrer un véhicule auprès d'un concessionnaire choisi par l'entreprise, cette dernière a tout intérêt à laisser le loueur recourir à son propre réseau de concessionnaires partenaires, avec à la clé la possibilité d'obtenir une remise plus importante sur le véhicule.

II/ La fiscalité

Depuis 2006, les entreprises ont eu le temps de se familiariser avec la taxe sur les véhicules de société (TVS), basée sur les rejets de CO

A - La taxe sur les véhicules de société

Les entreprises doivent déclarer les voitures particulières dont elles disposent et payer une taxe annuelle correspondante. Sont soumises à cette taxe sur les véhicules de société (TVS) toutes les entreprises commerciales, quels que soient leur forme juridique, leur objet ou leur situation au regard de l'impôt sur le revenu ou de l'impôt sur les sociétés.

Ne sont pas soumis à la TVS les associations et les organismes à but non lucratif non constitués sous la forme d'une société ainsi que les GIE. Sont concernés tous les véhicules dont la carte grise porte la mention «voiture particulière» ou V P , hors véhicules de société (à deux places et TVA récupérable) et véhicules utilitaires. Certaines VP sont exonérées en partie ou totalement: il s'agit des véhicules non polluants, fonctionnant à l'énergie électrique, au GNV (gaz naturel pour véhicules), à l'E85 (bioéthanol) et uniquement au GPL (gaz de pétrole liquéfié). En revanche, si le véhicule fonctionne alternativement au moyen de supercarburant et de GPL, l'exonération est limitée à 50 % du montant de la taxe.

Comment se calcule la TVS?

La durée d'imposition couvre la période du 1 er octobre de 'année n au 30 septembre de l'année n + 1. La TVS est calculée sur une base trimestrielle mais est payable annuellement. La déclaration (imprimé n° 2855) est souscrite en un seul exemplaire et doit être déposée entre le 1 er octobre et le 30 novembre de chaque année, à la recette des impôts du lieu où est souscrite la déclaration de résultats de la société. Le paiement s'effectue en totalité au moment du dépôt de la déclaration et doit être accompagné du formulaire récapitulatif des véhicules taxables. La TVS est calculée par trimestre civil, en fonction des véhicules possédés au premier jour du trimestre ou utilisés au cours du trimestre par la personne morale redevable de la taxe. Pour les véhicules pris en location par les sociétés, la taxe est calculée en fonction du nombre de véhicules loués au cours du trimestre par la personne redevable de l'impôt. La TVS ne s'applique cependant pas aux locations qui n'excèdent pas une période d'un mois civil ou 30 jours consécutifs.

Lorsque, pour une même période annuelle d'imposition, la location d'un véhicule est à cheval sur plusieurs trimestres, il est possible d'appliquer des règles précises, selon le nombre de trimestres concernés.

- Si la location est à cheval sur deux trimestres et que la durée de location est inférieure à trois mois civils ou 90 jours consécutifs, l'imposition ne porte que sur un trimestre.

- Si la location est à cheval sur trois trimestres et que la durée de location est inférieure à six mois civils ou 180 jours consécutifs, l'imposition porte sur deux trimestres.

- Si la location est à cheval sur quatre trimestres et que la durée de location est inférieure à neuf mois civils ou 270 jours consécutifs, l'imposition porte sur trois trimestres

Les véhicules immatriculés le deuxième jour d'un trimestre ne sont pas pris en compte dans le calcul de la taxe pour ce trimestre. Si ce même véhicule est revendu avant le 1 er jour du trimestre suivant, il n'aura à supporter aucune taxation.

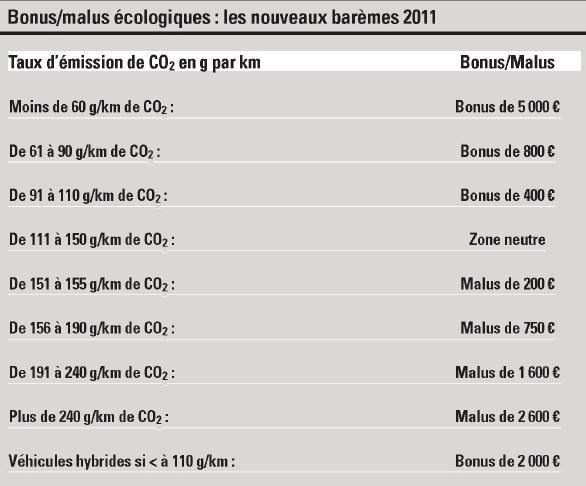

B - L'écopastille

Lors de l'achat ou de la location d'un véhicule neuf, le taux d'émission de CO

A noter que les véhicules hybrides et ceux roulant au GPL ou au G NV bénéficient d'un bonus de 2 000 euros si leur taux d'émission de CO

@ Arnaud Olszak

AVIS D EXPERT Olivier Rigoni, fondateur du cabinet de conseil Cogecar

«L intérêt de l écoconduite est bien réel»

L'éco-conduite n'est-elle pas qu'un simple effet de mode, aidée en cela par des offres marketing bien ficelées? «Pas du tout!, répond Olivier Rigoni, fondateur du cabinet de conseil Cogecar spécialisé en gestion de flotte automobile. L'intérêt de l'éco-conduite est bien réel et le retour sur investissement peut être très rapide.» Par exemple, selon l'expert, ce type de formation permet de réduire de 13 % en moyenne la consommation annuelle de carburant sur un an, de 10 à 15 % le taux de sinistralité du parc auto de l'entreprise, ainsi que tous les coûts induits par un sinistre (immobilisations, véhicule de remplacement, etc.). «L'écoconduite ne répond donc pas uniquement à une préoccupation environnementale mais aussi économique», reprend ce dernier qui loue également le sérieux des organismes de formation spécialisés en la matière. « Les offres que l'on trouve sur le marché ont fait leur preuve même si l'on peut regretter que les bénéfices de l'écoconduite ne sont généralement pas mesurés dans le temps. » C'est pourquoi il est conseillé de construire un plan de formation sur plusieurs années, avec des piqûres de rappel régulières pour les collaborateurs, histoire de mesurer les progrès réalisés.

III/ Conduite et entretien

Avec la fluctuation du prix des produits pétroliers, le coût d'utilisation des véhicules n'a cessé de s'accroître De quoi plomber le budget des grandes entreprises Pour éviter cette situation, il est possible de choisir des modèles moins gourmands en carburant. Mais cette décision nécessite des investissements importants et ne changera pas les écarts constatés, à modèle égal ou équivalent, entre les différents conducteurs de l'entreprise.

Une solution efficace est celle de l'écoconduite. En apprenant à conduire un véhicule de la façon la plus économique qui soit, il est possible de faire baisser significativement la consommation moyenne mais aussi le taux d'accidents de l'entreprise. Et, ainsi, d'afficher un bien meilleur bilan en fin d'année, notamment grâce à la probable diminution des montants des primes d'assurance annuelles.

Cette formation passe par des stages de sensibilisation aux risques routiers au cours desquels sont abordés des sujets aussi divers que la meilleure appréhension des conditions de conduite, le respect du code de la route, la maîtrise du véhicule, etc. Conduire mieux pour réduire le nombre d'accidents, tel est le but de ces stages de formation, très éloignés de ceux de pilotage Agir sur la conduite a aussi des effets positifs et rapides sur la consommation, puisque cela permet une économie en carburant de l'ordre de 10 à 15 %, soit environ 0,5 à 0,7 l/100 km. Une petite goutte qui devient un véritable océan de carburant en fin d'année.

Ces formations coûtent environ 400 euros par personne. Attention, pour qu'elles soient pleinement efficaces, il convient d'en organiser régulièrement, afin de compenser l'oubli de cette bonne conduite pour certains mais également pour pallier l'éventuel turnover dans l'entreprise.

B - L'entretien

Outre les formations, les véhicules doivent être correctement entretenus. Là aussi, l'entreprise a une action à mener pour connaître parfaitement l'état de sa flotte et faire respecter la bonne tenue du carnet d'entretien. Posséder un véhicule en bon état d'un point de vue mécanique permet d'économiser de précieux litres de carburant. Et ce, même si un entretien régulier et un suivi précis de chaque véhicule représentent un investissement. Sans oublier le rôle primordial des pneus. Il faut vérifier leur pression et leur état absence de chocs pouvant entraîner une déformation de la carcasse, absence d'objet planté (comme des clous dans la bande de roulement ou les flancs), usure des sculptures... . Les manufacturiers préconisent une vérification tous les mois, sachant que la perte de pression d'un pneu peut atteindre 300 g tous les deux mois. Cette diminution altère les qualités du pneu (précision, guidage, capacité à évacuer l'eau...), génère un frottement plus grand et donc une surconsommation de carburant.

C - Le choix des véhicules

La composition du parc a un effet immédiat sur le poste carburant mais aussi sur la quantité de gaz carbonique rejetée par l'entreprise. Si le parc est âgé, il convient d'étudier son renouvellement dans les meilleurs délais. Ainsi, une voiture diesel actuelle, de catégorie moyenne, consomme environ 5 à 6 litres de gazole aux 100 km. Une quantité que les voitures âgées de huit ou dix ans n'atteignaient que rarement. Il est aussi possible de jouer sur le type de modèle détenu. Ainsi, les monospaces proposent un espace intérieur important mais leur grande hauteur pénalise la consommation. Mieux vaut leur préférer des breaks, à la capacité de chargement tout aussi grande, mais moins gourmands en carburant.

IV/ Le plan de déplacements

Le plan de déplacements est un ensemble de mesures ayant pour objectif l'optimisation des déplacements liés aux activités professionnelles. Le plan de déplacements d'entreprise est donc un véritable projet qu'il faut placer dans une perspective de développement durable et de respect de l'environnement.

Cette approche doit être globale: il faut encourager les collaborateurs à utiliser moins souvent leur voiture L'entreprise peut ainsi inciter ses collaborateurs à utiliser davantage le vélo, via la mise en place d'un local de stationnement sécurisé et de sanitaires avec douches, par exemple. Elle peut également promouvoir l'utilisation des transports publics en améliorant la desserte locale grâce à des accords avec les sociétés de transport, en participant financièrement aux abonnements de transport ou encore en créant des navettes «privées».

L'aménagement des horaires de travail, afin de permettre à un maximum de personnes de pouvoir emprunter les transports en commun ou le covoiturage, est une autre idée à retenir.

Plusieurs solutions peuvent donc être adoptées, comme la mise en place d'un système d'autopartage avec un parc de véhicules à la disposition de tous, ou encore l'instauration d'un planning permettant le covoiturage entre salariés, avec par exemple des places de parking réservées à prix avantageux. Enfin, pour éviter aux collaborateurs d'avoir à se déplacer tous les jours, le télétravail peut être encouragé.

B - Les avantages

Malgré des investissements financiers non négligeables, le plan de déplacements permet à l'entreprise de diminuer les coûts imputés aux transports et d'optimiser son fonctionnement à travers ses déplacements. Ces changements permettent logiquement d'augmenter la productivité. Une telle démarche, responsable et citoyenne, est également un «plus» en termes d'image, vis-à-vis de ses clients et fournisseurs.

Le plan de déplacements est également bénéfique sur le plan social: il entraîne, en effet, une amélioration des conditions de travail et de transport (moins de stress et de perte de temps, plus de confort). Il peut aussi constituer un outil de dialogue social.

Enfin, en favorisant les solutions alternatives à la voiture et en maîtrisant les déplacements, le plan permet de imiter les nuisances correspondantes (pollution, émission de CO

C - La mise en oeuvre

Quelle que soit la solution retenue, il existe quatre étapes incontournables.

- Evaluer l'intérêt des différents partenaires (direction, salariés, partenaires sociaux, DRH...) à s'engager dans cette démarche et leur capacité à s'investir dans le projet.

- Dresser le bilan de l'existant et concevoir en conséquence les méthodes et moyens nécessaires à l'optimisation qualitative des déplacements des personnels. Le plan de déplacements d'entreprise passe nécessairement par l'élaboration d'un catalogue d'actions et de mesures assorties d'un budget et d'un planning.

- Accompagner la mise en oeuvre du plan d'une action de communication et de concertation en interne afin de convaincre chacun de l'intérêt de la démarche et ainsi pérenniser les actions dans un processus d'évolution continue.

- Evaluer la perception par les salariés du plan de déplacements d'entreprise afin de déterminer les éventuels besoins d'ajustement et les possibilités d'extension de certaines actions.