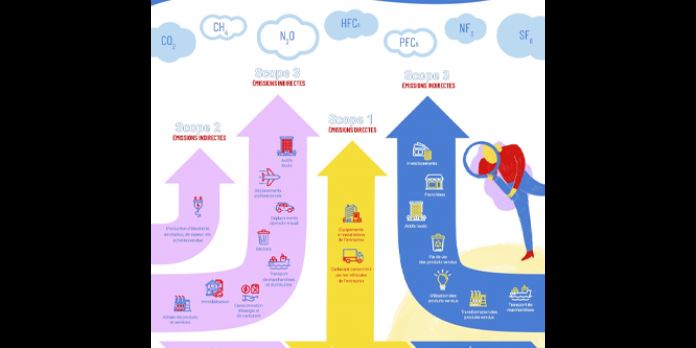

Scopes 1, 2 et 3 : que couvrent-ils exactement ?

Les émissions de gaz à effet de serre liées à l'activité humaine continuent d'augmenter chaque année, perturbant le climat de manière significative. Dès lors, nombreuses sont les entreprises qui s’engagent à réduire leur empreinte carbone, en évaluant leur scope 1, 2 et 3.

Une norme internationale

Initié par le World Business Council for Sustainable Development (WBCSD) et le World Resources Institute (WRI), le Protocole des GES pose un cadre pour comptabiliser et gérer les émissions de gaz à effet de serre au sein des organisations. C’est ainsi que sont institués les trois champs d’application pour réaliser un bilan carbone : les scopes 1, 2 et 3.

À partir de ce standard international, les entreprises sont alors en mesure d’identifier les postes majeurs d’émissions de gaz à effet de serre, et ainsi de mettre en place une stratégie pour en limiter les effets.

Scope 1 : les émissions directes

Le scope 1 correspond aux émissions directes de gaz à effet de serre, qui proviennent de sources détenues ou contrôlées par l'entreprise.

Cela inclut les émissions relatives aux équipements et aux installations de l'entreprise, ainsi que celles liées au carburant consommé par sa flotte de véhicules. Les émissions dites fugitives, qui sont liées à des problèmes d'étanchéité, d'utilisation d'appareils de réfrigération et de climatisation, sont également comprises dans ce scope.

Scope 2 : les émissions indirectes associées à l’énergie

Le scope 2 désigne les émissions indirectes qui sont associées à l'énergie, c’est-à-dire à la production d'électricité, de chaleur, de froid, de vapeur, etc. achetée ou vendue par l'entreprise. De fait, les émissions dépendent de la source d'énergie primaire qui est utilisée, à savoir le pétrole, le charbon, le gaz, le solaire, l'éolien…

Scope 3 : les autres émissions indirectes

Le scope 3 inclut toutes les autres émissions indirectes de gaz à effet de serre qui résultent des activités de l'entreprise, mais qui découlent de sources contrôlées ou inhérentes à une autre organisation.

Il s’agit par exemple des émissions générées par l’achat de matières premières, de produits et de services, le traitement des déchets, le transport de marchandises, les voyages d'affaires, l’utilisation, la transformation et la fin de vie des produits vendus, etc.

Autrement dit, ce sont les émissions « importées » qui proviennent essentiellement des fournisseurs et des prestataires. Parce ce champ d’application est extrêmement large, il est particulièrement difficile à maîtriser. Pourtant l’enjeu est grand, et pour cause : le scope 3 représente jusqu’à 80 voir 90 % des émissions totales de gaz à effet de serre d'une entreprise.

En tant que manager des ressources externes, les directions des achats ont un rôle clé à jouer dans la décarbonation des entreprises. Il est de leur responsabilité de se focaliser sur le scope 3, en agissant directement auprès de la chaîne d’approvisionnement.