TVA/TVS: les voitures propres ont la cote!

La taxe sur les véhicules de société et la taxe sur la valeur ajoutée, si elle n'est pas récupérable, peuvent copieusement alourdir le budget de son parc automobile. A condition de rester cohérent avec sa stratégie de développement, on peut néanmoins faire fondre sa facture globale.

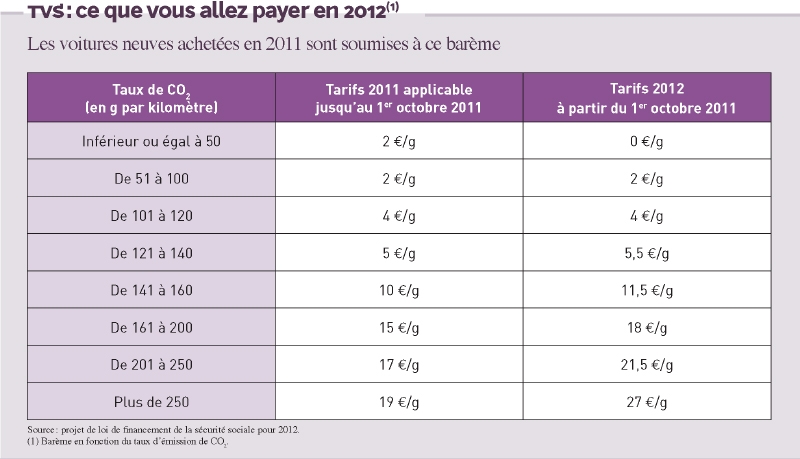

Rouler vert, une politique qui s'avère doublement payante d'un point de vue écologique et économique. Alors que la taxe sur les véhicules de société (TVS) 2012 a augmenté de 10 % pour les véhicules qui émettent plus de 121 à 140 g de CO2 par kilomètre voire de 42 % pour les modèles qui consomment au-delà de 250 g de CO2 par kilomètre, son taux a été rabaissé à zéro en deçà de 50 g par kilomètre. Il ne fait pas bon rouler dans une grosse berline. Les voitures «propres» ont bien plus la cote et leurs utilisateurs sont bien plus choyés par l'administration fiscale. Ainsi, les véhicules hybrides - combinant l'énergie électrique à une motorisation essence ou diesel - sont dorénavant exonérés durant huit trimestres s'ils émettent moins de 110 g de CO2 par kilomètre. Un avantage qui a, dans un même temps, été retiré aux véhicules qui fonctionnaient exclusivement ou non à l'électricité, au gaz naturel véhicule (GNV), au gaz pétrole liquéfié (GPL) ou au superéthanol E85. Cette taxe qui, rappelons-le, porte uniquement sur les «voitures particulières» (VP) détenues ou louées par l'entreprise voire par ses collaborateurs, est loin d'être nouvelle. Cependant, elle reste difficile à appréhender par ses contribuables tant son champ d'application et ses modalités de calcul ont souvent été redéfinies. En clair, ce n'est pas parce que votre politique d'achat de véhicules concorde avec la législation actuelle qu'il en sera de même dans les années qui suivent. Et même si la TVS et la taxe sur la valeur ajoutée (TVA), lorsqu'elle n'est pas récupérable, peuvent représenter un budget conséquent pour une PME, elles ne doivent pas trop impacter sur sa stratégie au risque de lui nuire. Surtout, « le problème ne doit pas être pris à l'envers, avertit Jean-Marc Eyssautier, expert-comptable au cabinet d'expertise comptable et commissariat aux comptes Eyssautier. Ce sont les besoins de votre exploitation qui doivent guider vos choix et non le contexte fiscal ». La TVS étant calculée par trimestre civil en fonction des véhicules possédés ou utilisés par la personne morale, on peut être naturellement tenté de réduire son montant en reculant l'achat de véhicules au lendemain de la date de début d'un trimestre. Au besoin, durant ce délai, l'entreprise peut recourir à la location d'un véhicule, en partant du principe qu'elle sera exonérée de TVS, si elle n'excède pas 30 jours consécutifs. Elle devra s'acquitter, par ailleurs, d'un trimestre si la durée de la location est inférieure à trois mois civils.

zoom

TVS: les dates-clés

- Période d'imposition: du 1er octobre au 30 septembre de l'année suivante.

- Déclaration: au plus tard le 30 novembre au centre des impôts de l'entreprise.

- Acquittement de la taxe: lors du dépôt de la déclaration.

Optimisez votre fiscalité automobile

Dans tous les cas, l'entreprise pourra récupérer la TVA si et seulement si le véhicule loué appartient à la catégorie «véhicule utilitaire» (VU). « On peut aussi s'interroger quant à la légitimité de chaque véhicule et, au besoin, mutualiser son utilisation entre plusieurs collaborateurs », donne en exemple Jean-Marc Eyssautier. L'acquisition de véhicules utilitaires ou hybrides peut aussi être une option fiscalement intéressante. « Si elle ne convient pas à l'usage prévu par votre entreprise, cette décision peut se retourner contre vous, met en garde notre expert. Le surcoût lié à l'achat d'une voiture hybride par exemple doit se justifier par le kilométrage réalisé tout au long de l'année pour être profitable. Plus globalement, chercher à tout prix le modèle qui consomme le moins alors que l'on réalise un faible nombre de kilomètres a un intérêt limité. » A noter qu'il est possible de déduire la TVA sur l'achat d'un véhicule utilitaire uniquement. En clair, il n'y a aucune solution meilleure qu'une autre si ce n'est celle qui répond au mieux à la stratégie de l'entreprise et à sa bonne marche. Chaque décision doit donc s'apprécier au cas par cas. Par exemple, une entreprise étant aussi redevable de la TVS sur les véhicules appartenant à ses collaborateurs, si ceux-ci viennent à déclarer plus de 15 000 kilomètres annuels au titre de leur activité professionnelle, l'entreprise peut avoir intérêt à demander à ceux qui réalisent un kilométrage inférieur à ce seuil de faire l'acquisition de leur propre véhicule. Outre le fait de diminuer le montant de sa TVS annuelle due, l'entreprise n'a plus, dans pareil cas, à supporter le coût de l'immobilisation de ces véhicules et peut déduire de son résultat les indemnités pour frais kilométriques octroyées en contrepartie à ses salariés. « Hors TVS, cette option est économique pour l'entreprise si son collaborateur réalise un faible kilométrage. Autrement, mieux vaut lui affecter une voiture de fonction », rappelle Jean-Marc Eyssautier.

Achetez prévoyant

Concernant le financement du véhicule, « il n'est jamais conseillé d'acheter un véhicule sur les fonds propres de sa société. Cette trésorerie doit être conservée pour des dépenses directement liées à l'exploitation. Plutôt que d'avoir recours au crédit-bail qui n'ouvre pas droit à la propriété, le mieux est de se retourner vers un financement classique et d'adapter son échéancier à la «durée de vie» du véhicule, en tenant compte de sa réelle utilisation au sein de l'entreprise », conseille l'expert-comptable. Cependant, cela ne signifie pas pour autant qu'il soit absolument nécessaire de changer de véhicule dès que ce dernier est amorti! « Bien au contraire. C'est à partir de là que l'entreprise commence à réaliser des économies », souligne Jean-Marc Eyssautier. A noter encore que l'amortissement du véhicule de tourisme, qui ne peut excéder 18 300 euros, dépend du taux d'émission de CO2. A l'inverse, le véhicule utilitaire peut l'être en totalité. Enfin, si la TVA sur les dépenses de carburant ne peut être récupérée que sur le diesel (à hauteur de 80 %) et sur le GPL (100 %) pour les véhicules de tourisme, elle peut être recouvrée sur tous les véhicules utilitaires, à l'exception des motorisations essence et super. Surtout, avant de porter son choix sur un modèle de véhicule plutôt que sur un autre, il est nécessaire de le conforter en se référant à la table des barèmes de la consommation en CO2. En effet, deux véhicules que tout rassemble, en apparence, peuvent avoir une incidence fiscale très différente...