Serez-vous «value in» ou «cost out» en 2013?

FRANZ PFLUEGL 2007 / FOTOSTUDIC

La stratégie achat de 2013 peut se résumer en quelques questions: les acheteurs ont-ils des objectifs d'achats «made in France»? Le développement durable ou la RSE resteront-ils en ligne de mire dans la fixation des différents objectifs? Dans ce contexte de crise économique, est-ce que le risque fournisseurs est réellement pris en compte par les acheteurs? Sur quels axes sont calculées les primes attribuées aux acheteurs? Voilà quelques grandes interrogations auxquelles l'étude annuelle sur les priorités achats

L'étude en bref

1. Les objectifs de réduction des coûts et d'achats en pays à bas coûts marquent le pas.

2. Les faillites fournisseurs semblent être considérées comme un événement «normal».

3. Les approches de création de valeur et de développement durable progressent.

4. Les professionnels des achats s'intéressent peu au «made in France».

La réduction des coûts: une forte pression mais en baisse

73 % des professionnels des services achats interrogés affirment que leur priorité reste la réduction des coûts pour 2013. Ce ratio est en diminution de 9 % par rapport à 2012. Actuellement, de plus en plus de départements achats s'orientent vers des démarches créatrices de valeur, en captant l'innovation présente chez les fournisseurs («value in»). Cette tendance prend donc une place grandissante aux dépens de l'approche réduction des coûts («cost out»). L'année 2012 avait vu le renforcement de la gestion de l'innovation fournisseurs, que ce soit grâce à l'innovation incrémentale, de rupture ou grâce à l'open innovation.

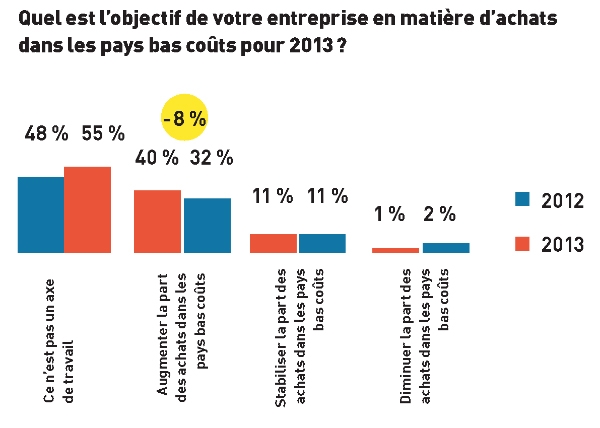

Les achats en pays à bas coûts en repli

Pour 2013, 55 % des professionnels achats interrogés affirment leur manque d'intérêt pour une démarche d'achats dans les pays à bas coûts, contre 48 % en 2012. De plus en plus de services achats n'ont pas d'objectif de «localisation» d'achats. 32 % déclarent vouloir augmenter la part des achats dans les pays à bas coûts, contre 40 % en 2012. On note même que 2 % des sondés souhaitent diminuer leurs achats en LCC (low cost countries). Toutefois, ce n'est pas encore une tendance à la relocalisation, cela traduit plutôt les actions correctives à la suite de mauvaises expériences d'achats dans les pays peu onéreux. Bien souvent, les questions de qualité, les coûts de transport ainsi que les variations de taux de change sont sous-estimés en amont. L'importance du calcul du «total cost of ownership» (TCO) prend alors tout son sens.

L'achat «made in France» ou «made in Europe» n'est pas une priorité

Se concentrer sur le «made in France» est un objectif pour seulement 19 % des départements achats. Il n'y a, pour l'instant, aucune tendance faisant de l'achat «made in France» un objectif fort, en tout cas dans la sphère B to B. Souvent à tort, les entreprises industrielles de l'Hexagone traînent une mauvaise réputation: trop petites, fragiles financièrement, rigides «socialement», non compétitives, peu solidaires les unes des autres... Pour améliorer leur image, elles devront faire progresser leur assise financière et casser certains dogmes liés à la question de la compétitivité.

La faillite des fournisseurs: les acheteurs doivent redoubler d'attention

38 % des services achats déclarent ne pas avoir eu de fournisseurs qui ont fait faillite. 40 % affirment que moins de 1 % de leurs fournisseurs ont disparu. Et 19 % déclarent qu'entre 1 et 5 % de leurs fournisseurs ont fait faillite en 2012. Les entreprises françaises sont donc nombreuses à avoir connu des faillites de fournisseurs présents dans leur panel. C'est désormais un événement «normal» de la vie d'un service achats. D'après Altares, le nombre de PME qui ont fait l'objet d'une défaillance a augmenté de 49,5 % en un an

La RSE: un objectif en progression

51 % des sondés affirment qu'ils auront des objectifs RSE en 2013, contre seulement 43 % l'année dernière. Ces résultats sont le signe que la RSE décolle enfin au sein des entreprises et que les services achats continuent d'y prêter de plus en plus d'attention et ce, malgré la crise. La RSE est donc en passe de s'installer durablement dans les objectifs des services achats. Cette tendance rejoint la nouvelle vision légèrement adoucie du «cost-killing» qu'ont les services achats. Ils se tournent désormais de plus en plus vers la création de valeur et l'achat durable. Mais, malgré les objectifs fixés aux acheteurs sur le RSE ou le développement durable, les responsables n'attribuent pas ou peu de primes concernant ces objectifs. Alors même que les acheteurs sont plus nombreux à avoir des objectifs RSE ou développement durable, cette stagnation des primes pourrait faire penser que les entreprises nouvellement converties ne considèrent pas cet objectif comme rémunérateur.

La gestion des risques fournisseurs: un objectif fort et stable

La gestion des risques fournisseurs est un objectif toujours très partagé dans le monde des achats. Pour 2012, nous notions déjà une augmentation de la prise en compte de ce paramètre. Pour 2013, le chiffre reste identique: 70 % des sondés ont des objectifs en termes de gestion de risque fournisseur. La crise s'est installée et les départements continueront à porter une attention particulière à la gestion de ce risque. Les départements ont d'ailleurs intégré la crise dans leur stratégie et la gestion du risque restera un point central, avec la réduction des coûts.

La réduction du nombre de fournisseurs: un levier de crise

En 2013, 46 % des sondés affirment avoir pour objectif de réduire le nombre de leurs fournisseurs. En 2012, ils n'étaient que 42 %. Si le nombre d'indécis a augmenté de 3 points, la quantité de personnes indiquant ne pas prévoir de réduire le panel de fournisseurs a fortement diminué (- 7 points). Cette évolution indique que les entreprises prévoient, cette année, de faire plus avec un nombre restreint de partenaires. Les économies dégagées par ces regroupements de volume mettent bien en évidence la volonté des entreprises de réduire leurs coûts. Cependant, la prudence face à ce levier de réduction de coûts est primordiale, car il signifie la rupture de certaines relations commerciales. Il est important de noter que cette procédure est très encadrée dans le droit français.

51%

des sondés affirment qu'ils auront des objectifs RSE en 2013.