Les factures passent progressivement au virtuel

La facturation électronique se développe dans les entreprises. Les services achats doivent désormais convaincre leurs fournisseurs d'adopter cette solution. En revanche, la dématérialisation fiscale, qui permet des gains supplémentaires en supprimant le flux papier, peine à décoller.

Depuis cet été, les fournisseurs de Carrefour peuvent envoyer au groupe leurs factures en format PDF ou les saisir directement sur un portail dédié. En multipliant les possibilités de facturation électronique, le numéro deux mondial de la distribution espère dématérialiser 70% de ses 750000 factures mensuelles, contre 40% en début d'année. Une partie d'entre elles bénéficient d'ores et déjà de la dématérialisation fiscale, la seule qui permette de s'affranchir totalement de la facture papier. En amorçant son processus dès 2004, Carrefour a été un précurseur dans ce domaine. En France, de nombreux projets de dématérialisation de factures professionnelles sont désormais engagés ou en cours de déploiement. C'est surtout le cas dans les filières rompues aux échanges EDI (Echanges de données informatisées). Globalement, les entreprises de la grande distribution, de l'automobile ou de l'agroalimentaire sont déjà entrées dans une seconde phase, qui consiste à augmenter le nombre de factures échangées de manière dématérialisée.

Jean-Cyril Schutterlé, B-Process

«La dématérialisation des factures s'inscrit souvent dans un projet d'automatisation complet du processus achats. »

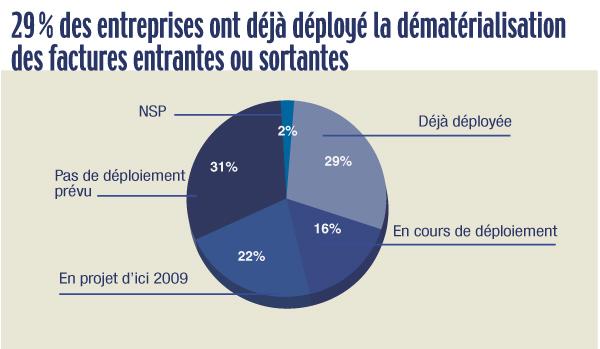

Une récente étude réalisée par le cabinet Markess International met ainsi en lumière la relative maturité des entreprises françaises vis-à-vis de la dématérialisation des factures. Sur la période 2007-2009 (voir graphiques, p. 44), 29% d'entre elles pratiquent déjà l'une des trois formes de la dématérialisation (lire encadré p. 46), 16% sont en cours de déploiement, 22% ont un projet d'ici 2009. Seules 31% n'ont rien prévu. «Les facteurs déclenchants d'un projet de dématérialisation correspondent toujours à une problématique de gestion de la masse documentaire, du coût que cela génère, ou encore de la volonté de supprimer des tâches à faible valeur ajoutée», explique Pascal Lavest, chef de produit chez Dicom, spécialiste de la capture de documents.

Les achats doivent mobiliser les fournisseurs

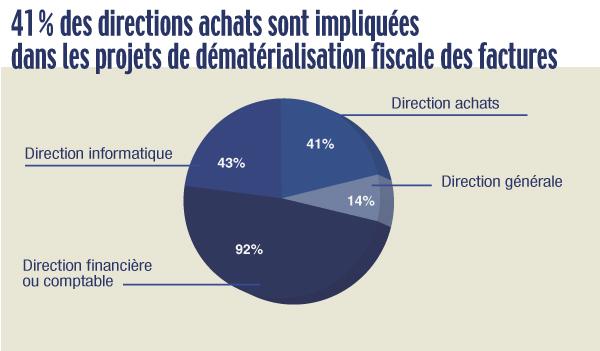

Si les directions financière ou comptable, voire la DSI, sont les principaux décisionnaires d'un projet global de dématériali sation, les achats sont, dans la plupart des cas, plus particulièrement impliqués dans un projet qui les concerne directement: les factures entrantes, émises par les fournisseurs. «Les achats voient dans la facture électronique l'intérêt d'un reporting plus serré des fournisseurs et la réduction du nombre de litiges, constate Jean-Cyril Schutterlé, directeur de projet chez B-Process. De plus, la dématérialisation des factures s'inscrit souvent dans un projet d'automatisation complet du processus achats, du sourcing jusqu'au paiement.» A charge pour les acheteurs d'impliquer les fournisseurs en leur proposant des plans d'adhésion et/ou de déploiement, avec des bénéfices attendus pour les deux parties: amélioration de la productivité administrative, simplification des échanges, etc.

«Il est toutefois plus difficile de les associer à ce type de processus que de les contraindre, par exemple, à participer à des enchères inversées, remarque Hélène Mouiche, chargée d'études seniors chez Markess International. Néanmoins, le premier accélérateur cité spontanément par les fournisseurs qui ont adhéré à un projet se trouve être la demande, voire la pression des clients.» Pour se faire assister dans la mise en place de leur projet, mais aussi dans les actions facilitant l'adhésion des fournisseurs, les entreprises recourent la plupart du temps à l'un des nombreux prestataires intervenant sur le marché: opérateurs EDI, éditeurs de logiciels et, enfin, opérateurs de services, comme le révèle l'enquête de Markess International. «Les entreprises commencent souvent par la dématérialisation des factures associées aux produits et/ou services préalablement catalogués», poursuit Hélène Mouiche. Les achats hors production récurrents (fournitures, intérim) sont notamment concernés.

Dématérialisation fiscale: des freins encore nombreux

La réelle dynamique de la facture électronique est à nuancer sur le plan de la dématérialisation fiscale. Cette forme la plus aboutie, qui abolit les flux de factures papier, est également la plus complexe à implémenter. Selon une enquête du cabinet GS1 France, elle ne concernait que 3% des factures en 2006. «La dématérialisation fiscale de l'ensemble des factures est difficilement envisageable à ce jour selon les entreprises», relève pour sa part Hélène Mouiche.

L'étude de Markess International souligne cependant qu'il est fréquent pour une entreprise de recourir, de façon complémentaire aux deux, voire aux trois formes de dématérialisation. La dématérialisation de factures papier et la dématérialisation simple peuvent en effet constituer une étape intermédiaire avant de basculer vers la dématérialisation fiscale.

A l'évocation de cette dernière, plusieurs freins sont cités par les entreprises: problématiques d'intégration au système d'information existant, méconnaissance par les fournisseurs de la législation sur les règles à suivre pour la dématérialisation fiscale, crainte de contrôle fiscal... «On quitte l'univers papier où les contrôles sont rares pour un environnement où il y a plus de traçabilité: il y aura moins d'erreurs mais on pourra les reconstituer plus facilement», explique Cyrille Sautereau, p-dg de Deskom, spécialiste de la facture électronique et de la dématérialisation fiscale.

Le risque est notamment induit par le fait que la dématérialisation fiscale est assez récente, la directive européenne datant en effet de 2003. «Ce sont certains petits détails qui posent question, poursuit Cyrille Sautereau. Par exemple, l'exonération de TVA doit être mentionnée dans une zone spécifique de la facture. Or, il existe des factures qui ne sont pas exonérées de TVA, mais qui correspondent à une TVA à taux zéro. Faut-il également la faire figurer dans cette zone ou pas?, etc.» Les deux méthodes sont pratiquées. Pour le moment, il n'existe pas de réponse unique, qu'elle soit légale ou jurisprudentielle.

En théorie, la dématérialisation fiscale offre donc moins de souplesse. A titre d'exemple, la facture électronique ne peut plus être modifiée une fois créée. Dans la pratique, les fournisseurs inscrivent parfois un numéro de commande erroné. Sur une facture papier, ils peuvent le rayer et le corriger. Cette opération est compliquée dans un contexte électronique. En mode ASP, certains opérateurs permettent néanmoins d'effectuer une correction par le biais d'un message d'intégration, qui accompagnera la pièce originale.

Vers une harmonisation européenne

Au plan européen, le recours à la dématérialisation fiscale reste limité par les disparités entre les législations nationales. «Il existe encore de grosses différences, confirme Jean-Cyril Schutterlé. Notamment en matière de signature électronique et de présence de mentions obligatoires.» De ce fait, la dématérialisation fiscale reste essentiellement intra-nationale. En 2008, la directive européenne devrait être révisée afin d'harmoniser des réglementations nationales. De leur côté, les prestataires se préparent à étoffer leur gamme de services en proposant notamment l'archivage électronique à valeur légale ou la gestion de relance des factures. Ces services devraient être totalement opérationnels d'ici 2009.

Trois approches pour la dématérialisation des factures fournisseurs

- La dématérialisation des factures papier porte sur le traitement automatique, pouvant aller jusqu'à l'intégration automatique, de factures au format papier par le recours à des solutions de scanning ou de système de Lecture automatique de documents (LAD).

- La dématérialisation simple des factures consiste en l'échange de factures sous deux formes:

- fichiers électroniques via des systèmes de télétransmission (EDI conventionnel par exemple) mais en dehors des conditions définies dans le code général des impôts en termes d'archivage, d'intégrité des messages;

- simples fichiers électroniques (PDF) non signés électroniquement.

- La dématérialisation fiscale est l'étape ultime du processus, la seule qui supprime totalement le papier et qui procure donc la réduction de coûts la plus intéressante. Un double régime juridique est applicable:

- Art. 289 bis du code général des impôts ou «échange de fichiers structurés»: la transmission des factures sous la forme d'un message structuré selon une norme convenue entre les parties, pouvant être traité directement et automatiquement entre ordinateurs.

- Art. 289 V du code général des impôts: format libre avec une signature électronique qui assure l'intégrité du message et l'identité de l'émetteur.