Le point sur la fiscalité de la flotte entreprise

Depuis le Grenelle de l'environnement, le gouvernement intensifie sa lutte contre l'effet de serre et renforce plusieurs dispositifs visant à inciter les entreprises à utiliser des véhicules plus propres: système de bonus-malus, TVTS, etc. Les différents dispositifs passés en revue.

Depuis 2006, les entreprises ont eu le temps de se familiariser avec la taxe sur les véhicules de société (TVS) aussi appelée TVTS (taxe sur les véhicules de tourisme de société). Cette taxe est basée sur les rejets de CO

La taxe sur les véhicules de société

Les entreprises doivent déclarer les voitures particulières dont elles disposent et payer une taxe annuelle correspondante. Toutes les entreprises commerciales sont soumises à la TVS, quels que soient leur forme juridique, leur objet ou leur situation au regard de l'impôt sur le revenu ou de l'impôt sur les sociétés. Ne sont pas soumis à la TVS les associations et les organismes à but non lucratif non constitués sous la forme d'une société ainsi que les GIE. Sont concernés tous les véhicules dont la carte grise porte la mention «voiture particulière» ou VP hors véhicules de société (à deux places et TVA récupérable) et utilitaires. Certaines VP sont exonérées: il s'agit des véhicules non polluants, fonctionnant à l'énergie électrique, au GNV (gaz naturel pour véhicules), à l'E85 (bioéthanol) et au GPL (gaz de pétrole liquéfié). Si le véhicule fonctionne alternativement au moyen de supercarburant et de GPL, l'exonération est limitée à 50 % du montant de la taxe.

Comment se calcule la TVS? La durée d'imposition couvre la période du 1er octobre de l'année n au 30 septembre de l'année n+ 1. La TVS est calculée sur une base trimestrielle mais est payable annuellement. La déclaration (imprimé n° 2855) est souscrite en un seul exemplaire et doit être déposée entre le 1er octobre et le 30 novembre de chaque année, à la recette des impôts du lieu où est souscrite la déclaration de résultats de la société. Le paiement s'effectue en totalité au moment du dépôt de la déclaration et doit être accompagné du formulaire récapitulatif des véhicules taxables. La TVS est calculée par trimestre civil, en fonction des véhicules possédés au premier jour du trimestre ou utilisés au cours du trimestre par la personne morale redevable de la taxe. Pour les véhicules pris en location par les sociétés, la taxe est calculée en fonction du nombre de véhicules loués au cours du trimestre par la personne redevable de l'impôt. La TVS ne s'applique pas aux locations qui n'excèdent pas une période d'un mois civil ou 30 jours consécutifs. Lorsque, pour une même période annuelle d'imposition, la location d'un véhicule est à cheval sur plusieurs trimestres, il est possible d'appliquer des règles précises, selon le nombre de trimestres concernés:

- Si elle est à cheval sur deux trimestres et que la durée de location est inférieure à trois mois civils ou 90 jours consécutifs, l'imposition porte sur un trimestre.

- Si elle est à cheval sur trois trimestres et que la durée de location est inférieure à six mois civils ou 180 jours consécutifs, l'imposition porte sur deux trimestres.

- Si elle est à cheval sur quatre trimestres et que la durée de location est inférieure à neuf mois civils ou 270 jours consécutifs, l'imposition porte sur trois trimestres.

Les véhicules immatriculés le deuxième jour d'un trimestre ne sont pas pris en compte dans le calcul de la taxe pour ce trimestre. Si ce même véhicule est revendu avant le premier jour du trimestre suivant, il n'aura à supporter aucune taxation.

L'éco-pastille

Partout en Europe, les politiques gouvernementales incitent les consommateurs à utiliser des véhicules propres. La LLD joue un rôle important, du fait de la mise à la route de véhicules récents pour une durée généralement inférieure à quatre ans (contre huit ans pour les véhicules particuliers).

La forte proportion de véhicules diesel dans les parcs LLD (jusqu'à 80 %) renforce l'atout CO

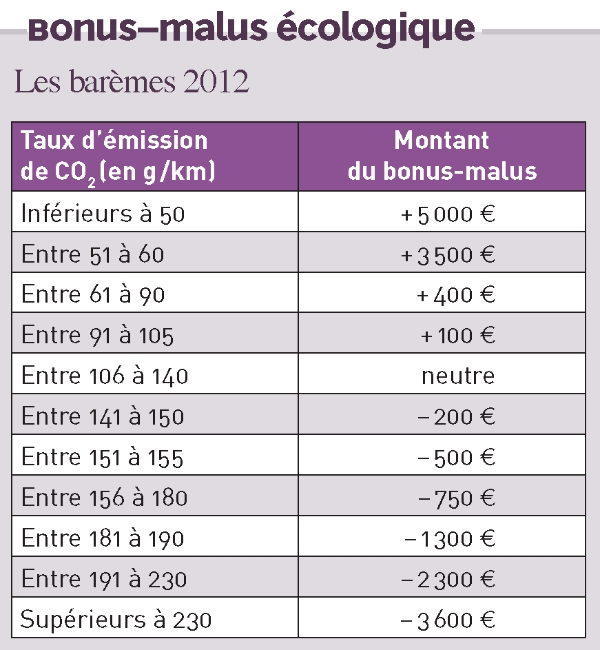

- inscrit sur la carte grise - donne lieu à un bonus ou à un malus (voir tableau p. 116). Cette première mesure concrète du Grenelle de l'environnement se veut incitative et entend obliger les constructeurs à réduire le taux d'émission de CO

zoom

Le marché de la location longue durée croît de 10 % au deuxième trimestre 2011

Le syndicat national des loueurs de voitures en longue durée (SNLVLD) vient de publier les résultats du marché de la LLD au deuxième trimestre 2011 et note une croissance de plus de 10 % en glissement annuel, soit 113 789 mises à la route enregistrées. Ce marché avait connu au cours des trois précédents trimestres une nette baisse pour terminer au cours du premier trimestre 2011 à environ 95 000 véhicules recensés. Un recul qui s'explique par la prolongation des contrats de LLD en début d'année, selon le syndicat. «La catastrophe nucléaire au Japon et la sortie du dispositif de prime à la casse ont eu des conséquences négatives tant sur les prises de commande que sur les livraisons de véhicules neufs», précise le SNLVLD. A périmètre constant, le parc purement géré en LLD enregistre une hausse de 1,9 % avec 1 153 146 véhicules mis en circulation. Concernant le parc en fleet management, la progression est de 4,5 % pou un total de 233 010 unités.