Le b.a-ba des avantages en nature

L'arrêté du 10 décembre 2002 fixe un principe général de prise en compte des avantages en nature dans l'assiette des cotisations de Sécurité sociale d'après leur valeur réelle. Toutefois, des évaluations forfaitaires sont prévues en cas de fourniture de nourriture, de logement, de véhicule et d'outils de communication.

L'avantage en nature nourriture

La prise en charge par l'employeur du repas de ses salariés, en dehors d'une situation de déplacement professionnel, est constitutive d'un avantage en nature nourriture. Ce dernier est évalué forfaitairement, depuis le 1er janvier 2012, à 4,45 euros par repas, soit 8,90 euros par jour (pour deux repas), quels que soient le montant réel du repas et la rémunération du salarié. En revanche, si sa participation financière est inférieure à 4,45 euros, il convient de réintégrer la différence dans l'assiette des cotisations. Par exemple, si la participation s'élève à 1,50 euro par repas, l'avantage en nature à réintégrer dans l'assiette est de 4,45 euros - 1,50 euro par repas, soit 2,95 euros.

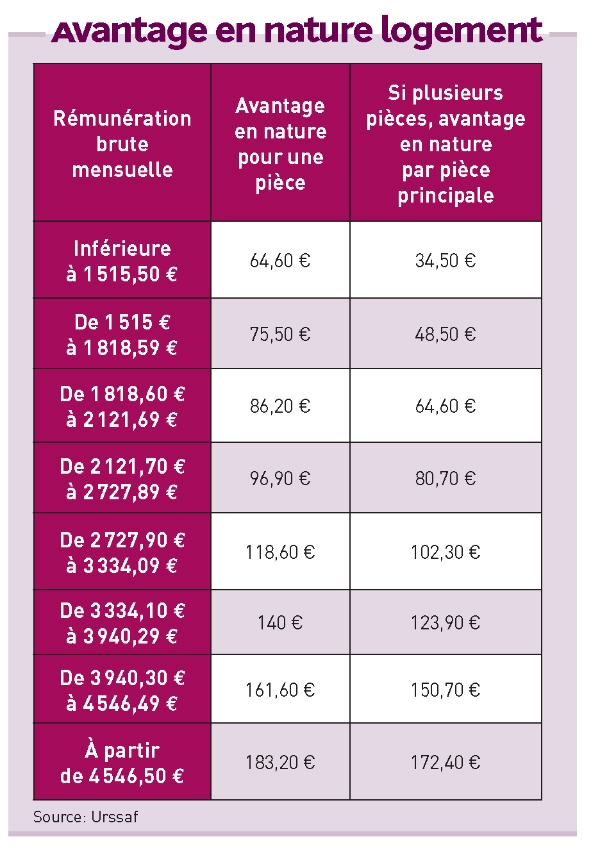

L'avantage en nature logement

Lorsqu'un employeur, qu'il soit propriétaire ou locataire d'une habitation, met cette dernière à la disposition d'un salarié gratuitement ou pour un loyer modique, cela constitue un avantage en nature. L'employeur a alors le choix entre une évaluation forfaitaire selon un barème communiqué par l'Urssaf (lire le tableau ci-contre) ou un calcul à partir de la valeur locative servant à l'établissement de la taxe d'habitation. Les avantages accessoires comme l'eau, le gaz, l'électricité, le chauffage et un garage sont compris dans le forfait. L'avantage en nature logement est calculé au mois le mois, en fonction de la rémunération brute mensuelle, notamment si la rémunération diffère d'un mois sur l'autre.

L'avantage en nature véhicule

L'utilisation privée d'un véhicule mis à la disposition du salarié de façon permanente constitue un avantage en nature qu'il s'agisse d'un véhicule dont l'employeur est propriétaire ou locataire. L'avantage en nature véhicule devra être évalué soit sur la base des dépenses réellement engagées, soit sur la base d'un forfait (lire le tableau ci-contre). Si l'employeur met à la disposition permanente de ses collaborateurs des outils de communication dont l'usage est en partie privé, l'avantage en nature constitué pour son utilisation privée est évalué, sur option de l'employeur, sur la base des dépenses réellement engagées ou d'un forfait annuel estimé à 10 % de son coût d'achat ou, le cas échéant, de l'abonnement, toutes taxes comprises.

Christelle Dupin Rappart, qui oeuvre depuis 14 ans au CER France Méditerranée, réseau associatif de conseil et d'expertise comptable, en tant que juriste et conseillère des employeurs en droit du travail et de la protection sociale.

Deux éléments-clés sont donc à retenir. Les avantages en nature sont constitués par la fourniture par l'employeur à ses salariés de prestations gratuite ou moyennant une participation inférieure à leur valeur réelle. Ces avantages peuvent être pris en compte selon leur valeur réelle ou d'après une évaluation forfaitaire.